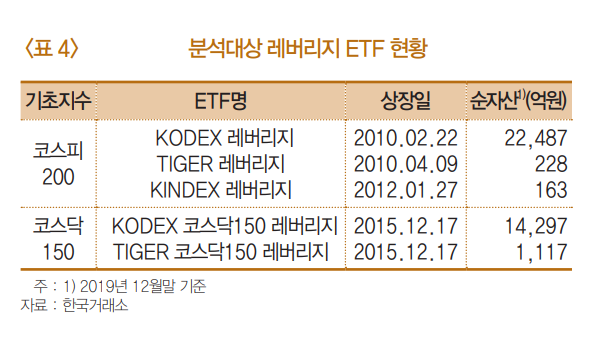

한국에서 ETF는 2002년 10월 KODEX200, KOSEF200 등 기초지수 코스피200을 그대로 따르는 ETF가 처음으로 상장되었다.

이후 레버리지형 상품은 2006년 6월 미국에서 나스닥과 S&P를 바탕으로 하는 레버리지 ETF가 최초로 도입되었고 국내에서는 2010년 2월 KODEX 레버리지가 최초로 상장되었다.

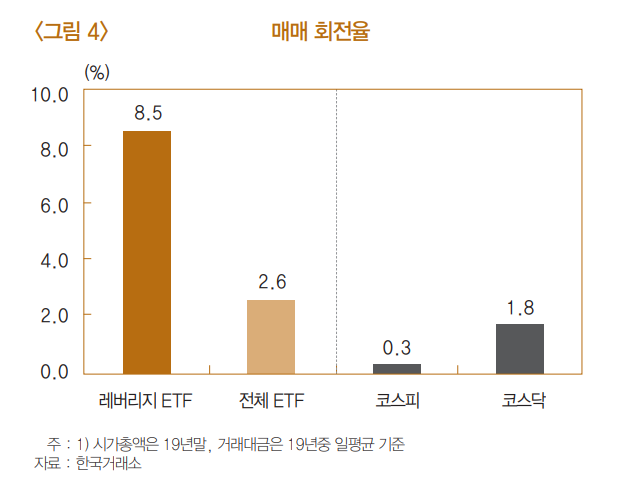

레버리지 ETF를 가장 많이 거래하는건 개인이지만 외국인 비중도 상당히 크다. 코스피200과 코스닥150을 기초로 하는 레버리지 상품은 둘 다 KODEX 2배 상품 비중이 가장 높다. 전체 ETF에서 레버리지 파생형이 차지하는 비중을 보면 글로벌 증시 평균 (0.6%) 대비 한국 증시(8.4%)가 10배 이상 높은데 이는 한국 주식시장의 변동성을 키우는 잠재적 위험요소가 될 수 있다.

레버리지 ETF는 일단위로 지수를 2배씩 따라가야하는 특성상, 샀다 팔았다 하는 매매회전율이 일반 주식이나 인덱스펀드보다 몇 배 높기 때문이다. 최근 코스피에서 장막판에 지수가 급락하거나 일단위로 등락이 널뛰기하는 것은 레버리지, 인버스 등 파생 ETF와 관련이 있다.

괴리율은 실제 자산가치와 매매가격의 차이를 나타내고, 추적오차는 ETF 수익률과 추종하려는 원래 지수의 차이를 나타낸다. 이 차이가 작을수록 좋은 ETF다. 특히 인덱스펀드일수록 추적오차를 0에 가깝게 만드는 것이 본래의 인덱스 역할에 충실한 것이다.

괴리율 = (매매가 - NAV) / NAV

추적오차 = √ Var( ETF수익률 - 지수수익률 )

Tracking Error : The best measure of TE is the standard deviation of the difference between the portfolio and index returns.

수급문제 등으로 가격괴리가 큰 경우, ETF수익률 대신 NAV로 계산하는 것이 더 정확할 수도 있다.

큰 추적오차가 계속 누적되면 ETF 수수료 이상의 비용을 지불하게 된다.

코스닥 150 레버리지는 2016년까지는 순자산가치를 제대로 반영하지 못하다가 17년 이후부터 괴리율이 완화되었다. 코스피200을 따라가는 KODEX 레버리지의 경우는 꾸준히 -0.5% 전후를 유지하고 있다. 추적오차도 비슷한 양상인데 코스피가 꾸준히 추종을 잘해온 반면, 코스닥은 2017년 전까지는 트래킹이 제대로 되질 못했다.

각 ETF는 증권사 몇 곳을 유동성공급자(LP)로 지정하도록 돼 있다. 지정된 LP는 ETF 가격이 기초자산 변동률을 따라갈 수 있도록 ETF 수급을 조절한다. 예를 들어 A라는 ETF가 양(+)의 괴리율이 나타날때는 LP는 시장에 A를 매도해 괴리율을 낮춘다. 반대로 음(-)의 괴리율 초과를 보이고 있을 경우에는 LP가 시장에서 A를 매수해 가격을 끌어올리고 괴리율을 기준 범위 내로 조정한다.

특히 종가 기준 괴리율 (국내 ETF 3%, 해외 ETF 6% 이내)은 법적 의무로 반드시 준수해야 한다. 장 초반 매수가 몰리면서 괴리율이 크게 벌어졌다면 장 마감을 앞두고 대량 매도를 통해 적절한 기준가로 가격을 맞춰야한다. 이것이 장 막판 변동성을 키우는 원인이 되기도 한다.

20년 4월3일, 한국거래소에서 국내 ETF의 괴리율도 6%까지 한시적으로 허용하기로 했다.

'재테크' 카테고리의 다른 글

| 2020년 4월 코스피, 나스닥 주가 추이 (0) | 2020.04.01 |

|---|---|

| 코로나쇼크 - 워렌 버핏의 포트폴리오는 어땠을까? (0) | 2020.03.30 |

| 5대 시중은행, 카카오뱅크 비상금대출 금리 비교 (0) | 2020.03.18 |

| 2020년 3월 코로나 패닉셀 - 한국,미국 주가변동 추이 (0) | 2020.03.17 |

| 2020년 3월 공매도 과열종목 지정 목록, 외국인 공매도 (0) | 2020.03.12 |