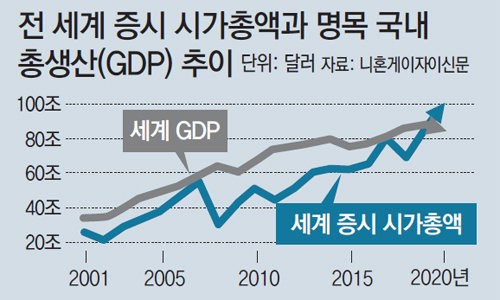

세계 주식시장에서 상장된 주식의 시가총액이 사상최초로 100조달러를 돌파했다. Quick Factset에 따르면 글로벌 상장주식 가치는 18일 기준, 총 100조 1872억 달러에 달했다. IMF가 추산한 2020년 세계 명목 GDP는 약 83.8조 달러로 버핏지수는 120%까지 상승했다.

1년전 시총대비 +17%

3월 저점 대비로는 +70% (당시 59조달러)

* 세계 GDP

선진국이 49.8조 달러, 신흥국이 34조 달러를 차지하고 있다.

1위 미국 20.8조

2위 중국 14.8조

3위 일본 4.9조

10위 한국 1.6조

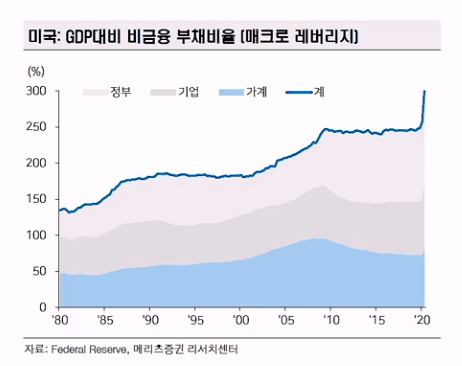

실물경제를 나타내는 GDP 증가속도보다 부채 증가속도가 훨씬 빠르다. 미국이 긴축을 하지 않는 한 다른 나라, 특히 신흥국은 마음대로 금리를 올릴 수가 없다. Fed가 통화팽창을 유지하는 이상 (적어도 2022년까지) 유동성 장세는 계속될 것이다.

* 업종별 시가총액 상승

기술서비스 +57% -- IT, 소프트웨어

내구소비재 +47% -- 자동차, 완구, 게임 관련 수혜

헬스케어 +28%

금융업종 -5%

에너지업종 -17%

* 국가별 시가총액 상승

미국 +21% (42조 달러)

중국 +48% (9조 달러)

일본 +10% (7조 달러)

유럽 +6%

한국은 18일 기준, 코스피 1907조원 + 코스닥 373조원 = 2280조원 으로 1년전 1717조원에 비해 약 +32% 상승했다. 세계 시총 1위는 애플 2조 달러로, 혼자 전세계 시총의 2%를 차지하고 있다.

데이터, 기술력, 브랜드, 독점 플랫폼 등 계상하기 힘든 부가가치는 현 gdp 방식에서 빠져있다. 무형의 GDP까지 계산해서 더한다면 현재의 시총/newGDP 지표는 과열이 아닐 수 있다. 일례로 제약, 바이오 업종의 임상비용은 초기에는 연구개발비로 잡히지만 임상이 성공한다면 중요한 무형자산과 지적재산권으로 인정받고 가치가 급증하게 된다.

전세계에서 IT 기업과 BT 기업의 비중이 커지고 있는 만큼 무형 GDP 비중도 점점 확대되고 있다.

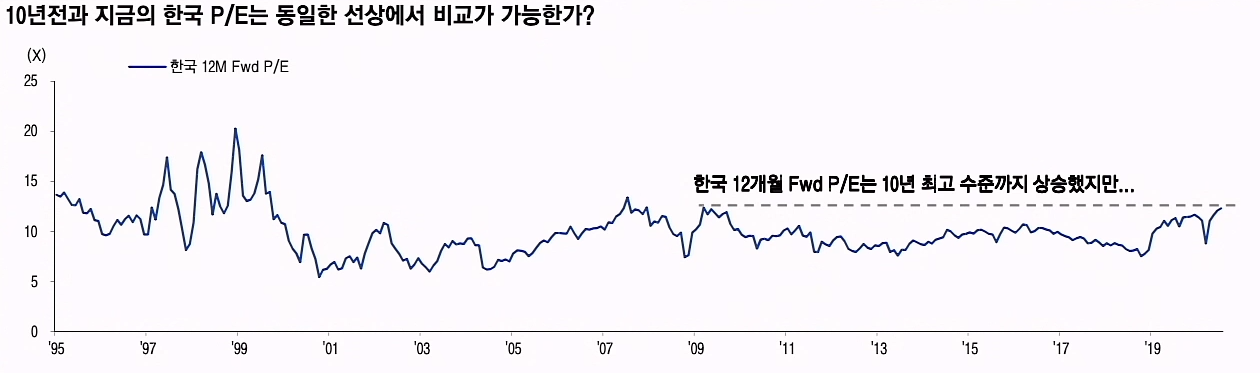

코로나 K방역으로 OECD 선진국 중 최고의 방어를 해낸 한국이 아직도 이머징 평균 P/E보다도 낮다는 것은 밸류에이션 균형이 맞지 않는 것이다. 다만 인터넷, 커뮤니케이션, 바이오 업종은 선진국 수준으로 밸류에이션이 높아져있다.

현재 주식시장의 가장 큰 특징은 양극화다. 고PER 업종과 저PER 가치주의 갭이 역사상 최고수준으로 벌어져있다. 이 격차가 더 커질 수 있을까? 평균회귀의 법칙을 따른다면 격차가 벌어질수록 저PER 가치주의 반등확률도 그만큼 높아진다.

또한 이익 밸류에이션이 그대로라도 지금은 시중에 풀린 유동성이 너무 많다. M2 통화량 대비 한국시총은 2017년에 75%로 피크를 찍었고 2020년 현재까지 감소추세다. 통화량 대비 주가는 과거 2007년이나 2017년보다 오히려 낮은 셈이다. 한국증시의 버핏지수는 2017년 피크때 103%였고, 지금은 90%대로 내려왔다.

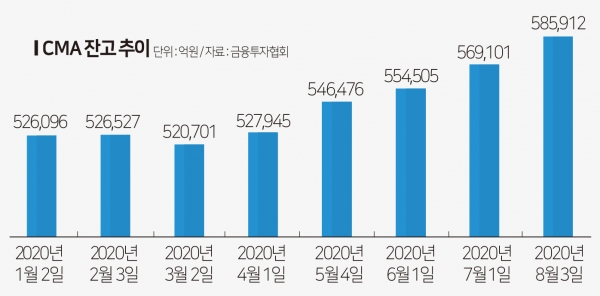

시중 유동성을 가늠할 수 있는 증권사 CMA 잔고는 매달 증가했다. 현재 CMA잔고의 절반을 차지하는 RP형 CMA 금리는 전년 1.35%~1.65%에서 현재 0.20~0.25%로 최대 1.4%p 낮아졌다. 그럼에도 RP형 CMA는 연초 25조원에서 29조원으로 3조8천억원 늘어났다. 발행어음형 CMA의 금리도 1.0%에서 0.45~0.50%로 하락했지만 잔고는 연초 4.6조원에서 6.8조원으로 2.2조원 증가했다.

* 금리의 힘

소위 안전자산인 금과 위험자산인 주식이 동반상승하는 이유는 간단하다.

베이스가 되는 채권 금리가 너무 낮기 때문에, 채권보다 가격이 싼 자산들로 자금이 자연스럽게 이동하는 것이다. 가격균형이 맞춰지는 시점에서 추가 이익개선이 있다면 주식은 더 상승할 것이고 기대치에 못미친다면 하락할 것이다. 현재의 주가 급등은 예상보다 좋았던 2Q 실적 + 그렇다면 3Q의 실적은 더 좋게 나올 것을 이미 반영한 것으로 보인다. 가을 3Q 실적이 그 기대치보다 낮게 나온다면 주가조정이 올 가능성이 크다.

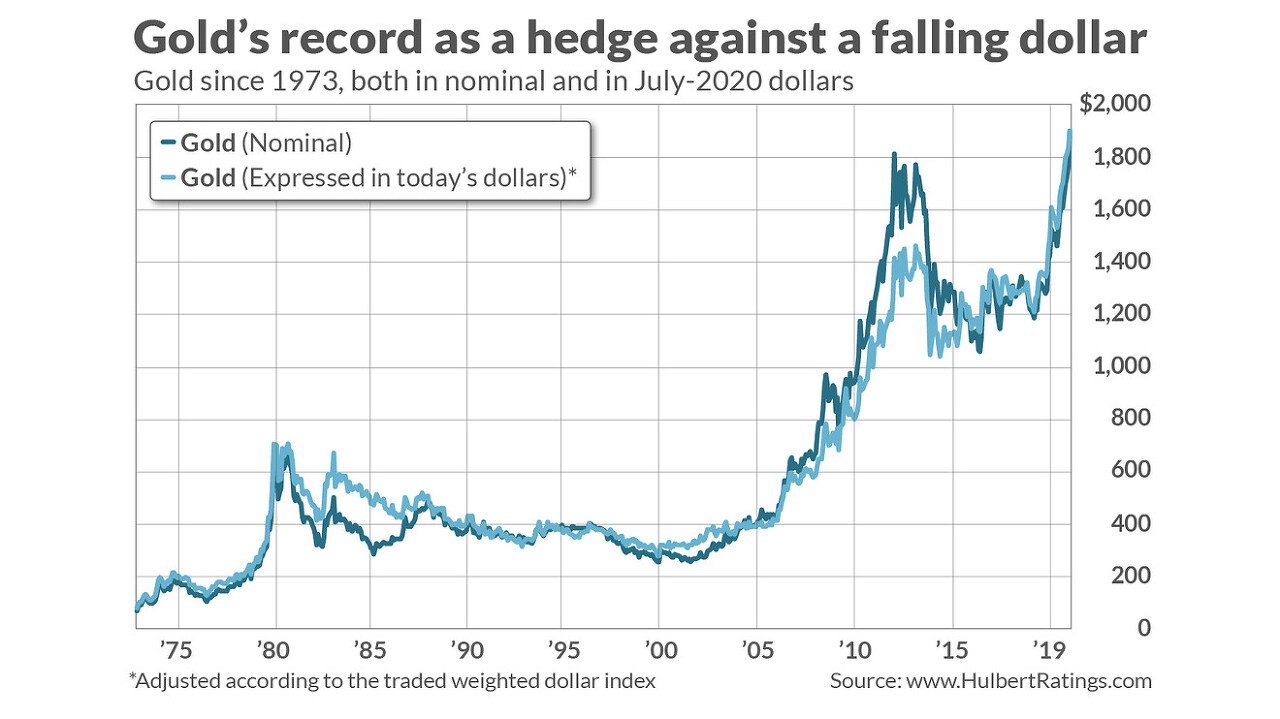

세간의 상식과 달리 금 가격 상승의 주요인은 달러약세가 아니다. 1973년 이후 r제곱값을 계산해보면 달러-금 관계의 설명력은 겨우 12%로, 나머지 88%는 다른 요인에 의해 좌우되었다. 달러약세일때 해외(미국외) 주식을 사는 것이 금보다 헤지효과는 더 높았다.

미 10년물 물가연동국채(TIPS) 수익률(실질금리)은 올해 3월 이후 마이너스(-)를 찍고 8월 현재 -1.0 ~ -1.1% 수준에 있다. 미국채 10년 명목금리는 0.5%, BEI는 1.6%다.

명목 골드가격과 달러지수로 조정된 골드가격 패턴이 거의 유사한 것도 이를 뒷받침한다. 달러와 금가격이 반대방향으로 움직인다면 아래 차트와는 다른, 서로 어긋나는 모양이 나타나야한다.

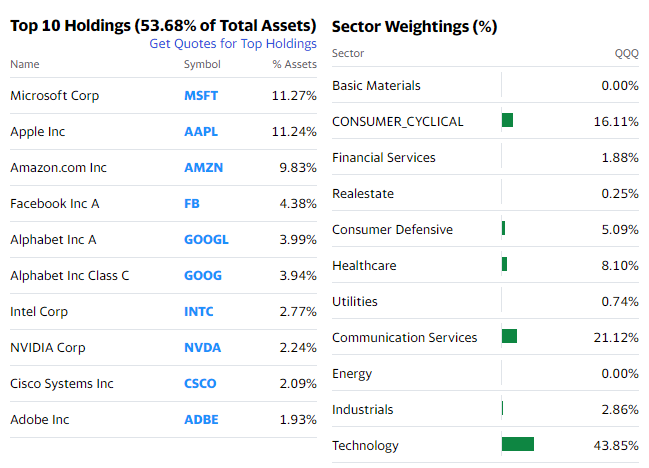

2019년엔 low-vol ETF들이 S&P500 표준편차 (12.5%)보다 낮은 변동성을 보였다.

그러나 2020년 상반기에는 S&P500의 46%보다 변동이 오히려 심했다.

Low Volatility ETF : USMV, SPLV, SPHD, LGLV

왜일까?

그저 과거 변동성이 낮았던 종목들로 구성된 ETF 이기 때문이다.

변동성이 낮아도 유사한 업종들로 구성된 포트폴리오에서는 리스크 완화 효과를 기대하기 어렵다. 반대로 개별 변동성이 높더라도 타 종목과 낮은 상관계수, 가능하면 음의 상관계수를 갖는다면 이 포트폴리오의 변동성은 현저하게 낮아진다.

USMV만 성과(=저변동성)가 좋았던 이유가 뭘까?

답은 편입섹터들의 상관계수다.

금융과 유틸리티, 필수소비재 등은 흔히 경기방어주로 싸이클을 덜 타고, 경기가 불황일 때도 덜 떨어지는 특성이 있다. 그러나 이번 코로나 19때는 이 업종들도 락다운의 직격탄을 맞았다. USMV는 여기에 IT 기술주를 조합함으로써 종목간 상관계수를 낮추고 변동성을 완화시킬 수 있었다.

경기방어주라도 서로간의 상관계수가 높은 (금융과 산업재)로 포트폴리오를 구성한다면 아래처럼 안정성에서 큰 차이가 발생하는 것이다.

상관성이 낮은 자산들로 구성된 포트폴리오는 금년처럼 변동성이 급등하는 국면일수록 그 위력을 발휘한다.

현재 미국 주택시장은 매수 수요가 좀더 강하다. 매물이 줄고, 신규 공급이 끊긴 게 원인이다. 5월 21일 전미 주택건설협회(NAHB) 집계 결과, 4월 기존 주택 판매는 3월보다 17.8%, 전년 동기 대비 17.2% 각각 줄었다. 2010년 7월 이후 판매량은 최저치이고, 전월 대비 감소폭은 최대치다. 4월 미국 신규 단독 주택 착공 건수도 3월보다 25% 감소했다.

이 기간 집값은 올랐다. 지난달 기존주택 거래대금 중간값은 28만6800달러를 기록해 전년 동기보다 7.4% 올랐다. 수요가 그대로 유지됐고 은행 주택 담보 대출 이자가 전보다 낮아진 것이 원인으로 보인다. 대부분의 주택 구매자는 모기지를 이용하기 때문에 모기지신청지수는 주택시장 향방을 보여주는 지표로 간주된다.

모기지신청지수 증가는 경제에 긍정적인 신호로 해석된다. 주택구매 수요증가는 주거용 부동산의 자산가치 상승과 함께 경기 회복에 대한 기대감을 높이기 때문이다. 아울러 `트럭스톱닷컴`에 따르면 트럭 화물 운임 수요가 4주 연속 개선됐다. 2차 확산과 연쇄 실업, 도산의 위험은 남아있지만 심리지표를 볼때 적어도 1차 위기의 바닥은 친 셈이다.

1952년 사우디가 시작했으며 현재는 100여개국이 국부펀드를 운영하고 있다. 미국은 주단위로 국부펀드를 굴리기도 한다. 한국은 2005년 KIC가 설립되었으며 현재 약 1500억 달러의 자산을 보유중이다.

국부펀드 1위는 노르웨이의 GPFG다. 보유자산액이 1.2T 달러로 애플,마이크로소프트,아마존 시총급인 독보적인 공룡펀드다. 노르웨이 GDP 4300억 달러의 2.7배에 달하며 자산 70%가 주식일 정도로 공격적 투자를 한다. 때문에 이번 코로나쇼크로 130B 달러에 달하는 큰 손실을 입었다.

다음으로 중국투자공사, UAE, 쿠웨이트, 사우디 순이다.

2020년2021년

2021년 6월, 노르웨이정부연기금의 니콜라이 탄겐 CEO는 “지난 25년간 누린 것과 같은 높은 수익률을 앞으로 수십 년간 달성하지 못할 것”이라고 말했다. 1998년 국부펀드로 전환된 뒤 노르웨이 정부연기금의 순이익률은 연 4.42%에 이른다. 목표치인 4%를 웃도는 결과다. 그는 “사상 최저 금리와 사상 최고 수준의 주가 아래에 있다”며 “채권과 주식이 갖고 있던 위험과 수익률의 관계가 달라졌다”고 말했다. 국채에만 투자하던 노르웨이정부연기금은 회사채, 주식 등으로 투자처를 확대했다. 지난해에는 재생 가능한 프로젝트의 직접 투자도 허용했다.

국부펀드를 운영하는 것은 단순한 수익률 때문만은 아니다. 그 거대한 규모를 이용해서 자본압박, 경제영향력 행사가 가능하다. 실제로 국부펀드의 매도세가 미국증시를 들었다놨다 하는 일까지 벌어졌다. 특이한 점은 거대한 산유국 국부펀드들에서 자국 재정확보를 위한 강한 매도와 공격적인 매수 두가지가 동시에 일어났다는 점이다.

산유국 국부펀드들의 자산 총액은 약 8.1T 달러고 미국 국채의 외국인 보유액 6.7T 달러 중 13%를 차지하고 있다. 이 미국채들이 한번에 시장에 쏟아져 나온다면 전세계 채권금리를 뒤흔들 수 있다. 미국채는 100T 달러에 달하는 세계 채권시장에서 가장 핵심적인 채권이다. 현재 미국채 최다 보유국은 일본과 중국인데 일본 보유량이 약 1.16T, 중국이 1.09T 달러다.

* 증시규모 (USD)

세계 채권규모 100T (국채는 48T)

세계 주식규모 75T

단 국적/거주 기준에 따라 자금 출처가 다름

residency 대신 본사의 nationality로 증권발행을 집계하면

'17년 선진국자금

브라질 채권 202B, 주식 153B

중국 채권 162B, 주식 1025B

중국 현지법인을 외자법인이 실질 지배하는 우회계약을 맺고, 이 역외 지주회사에 투자하는방식

UAE와 사우디는 국부펀드를 2개 따로 운영하고 있다. UAE의 ADIA (5800억달러)는 안정적인 투자, 무바달라(2300억달러)는 공격적인 기술주 투자를 한다.

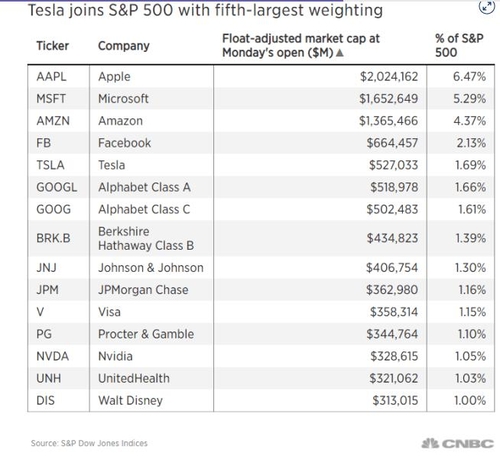

애플, 구글, 아마존, 페이스북 등 미국 정보기술(IT) 공룡들이 코로나19 팬데믹 속에서도 세계 경제탱크로 수익을 올리며 영향력을 더욱 강화했다. IT 공룡들의 이런 상황은 지난해 미 연방정부와 주 정부, 의회 등으로부터 반독점 조사에 시달리며 방어에 급급하던 모습에서 180도 달라진 것이다. 글로벌 경제가 대량실업과 경기 위축으로 치닫고 있지만 IT 공룡들은 코로나19에 따른 봉쇄 조치로 사람들의 소비 행태 변화로 혜택을 보고 있다.

IT 공룡들이 보유한 두둑한 현금을 푼다면 코로나19로 약화된 기업 중 일부를 흡수하면서 더 많은 영토를 차지하게 될 수도 있다. 스콧 갤러웨이 뉴욕대 스턴경영대학원 교수는 "지금은 2개의 미국이 있다"며 "바로 IT 공룡과 나머지 전체"라고 말했다.

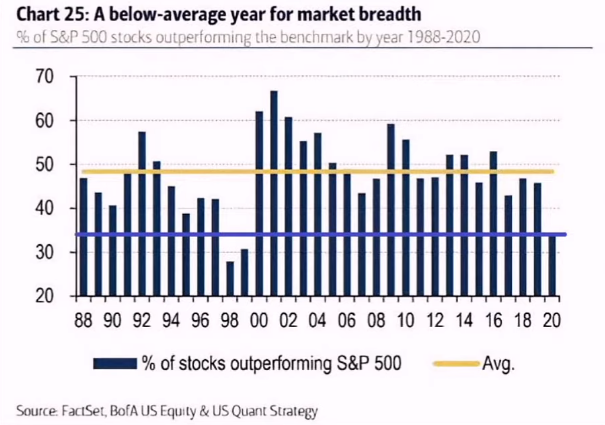

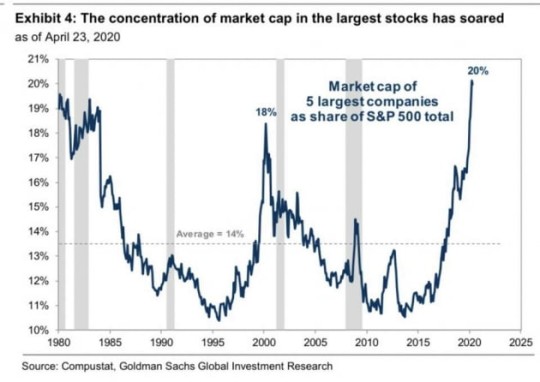

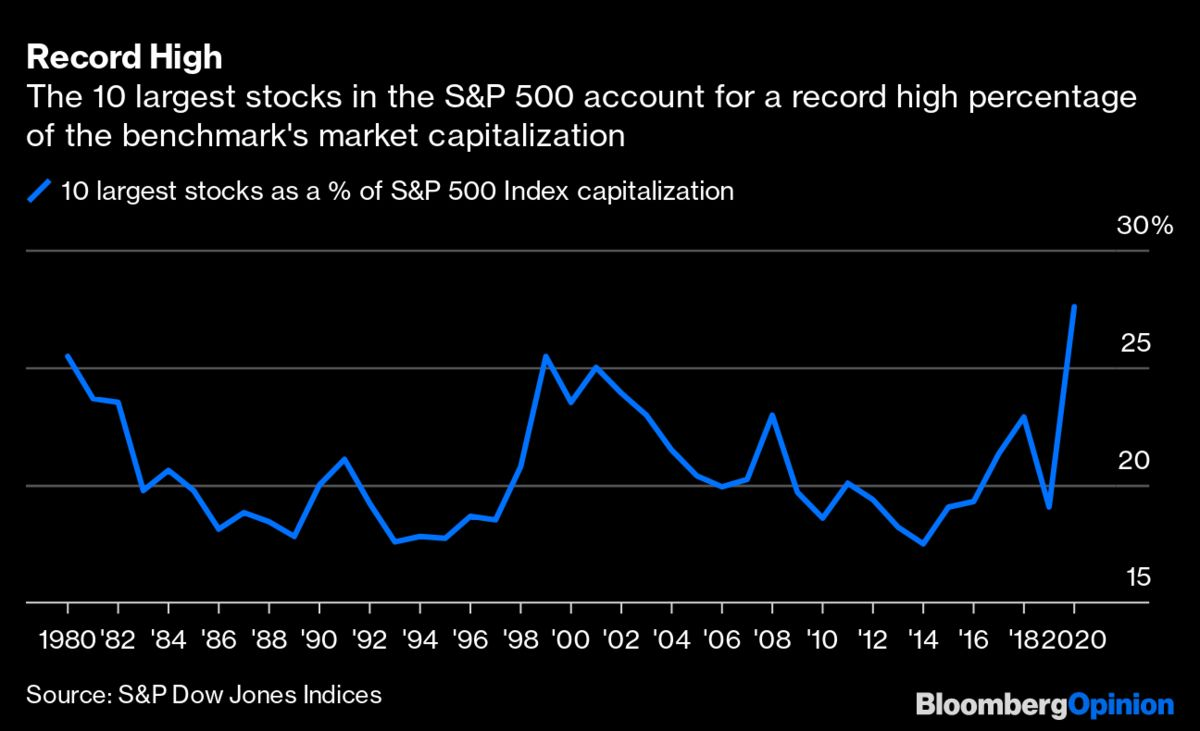

이 메가 트릴리언에 facebook을 포함한 5개의 초대형 기술주가 차지하는 비중은 SPX 지수에서 현재 20%에 달한다.

S&P500은 지난 최고점 대비 약 17% 하락한 정도다. 팬데믹 상황에서 지수가 왜 이리 높지? 싶은데 전체 증시가 회복된 것이 아니고 MAGA-f 5개 주식이 상승한 것이 주원인이다.

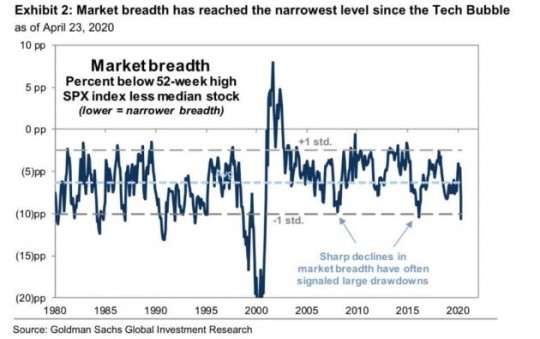

미국 주식에서 중위(median)에 해당하는 주식들은 최고점 대비 -28% 수준에 머물고 있다. 오히려 이 수치가 팬데믹 영향을 반영한 정상적인 침체 수치로 보인다. 때문에 (시장평균지수 - 중간값 주식)의 차이는 약 11%p 로 통상 6%p 수준이던 폭이 거의 2배로 급증했다. 이는 2000년대 닷컴버블, 2008년경 금융위기 수준까지 벌어진 것이다.

이 시장폭이 벌어졌다는 것은 전체 경기와 상관없이 소수의 상위주로 돈이 집중되고 있다는걸 뜻한다. 그러나 earning을 보면 이들은 S&P 500 기업 earning의 7%에 불과하다. 다시 말해 상위 5개의 PER은 평균 50배나 되지만 나머지 495개 주식의 PER은 평균 17배 (S&P500 전체 PER은 23배)인 것이다.

초대형주들의 높아진 밸류에이션을 해소하려면 실적이 그만큼 또는 그이상으로 나와줘야만 한다. 이 메가기업들이 과거의 거품주들과 달리 실제로 우량주이며 현금흐름도 빵빵한데다 미래에 수혜를 받는 기술주인 것 모두 사실이다. 그러나 주가는 현재 이익수준에서 이익을 더 높일 수 있는지만을 반영한다. 아무리 좋은 주식이라도 이미 충분히 비싸져있다면 주식으로서의 가치는 떨어진다.

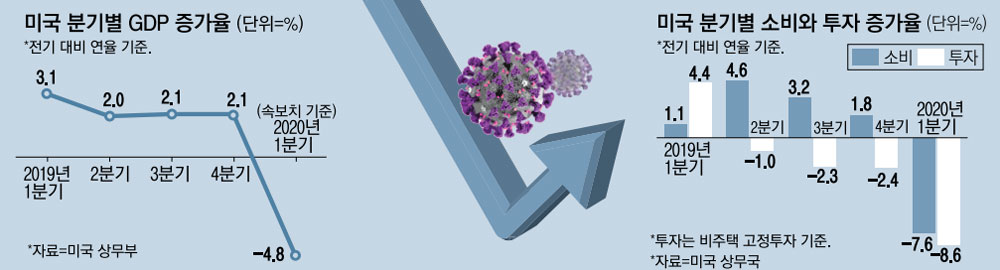

market breadth가 band 끝단에 도달한 현시점에서 이 소수의 기술주, 10여종목이 전체 미국지수를 계속 우상향으로 끌고 가기는 어려워보인다. 일단 미국경제의 2/3를 차지하는 소비 지표가 뚝 떨어졌다. gdp는 연 -5%로 예상되고 미시간대 소비자지수도 70까지 급락한 상태다. 미국은 서비스업 비중이 약 80%, 제조업이 12%라 코로나 피해를 안볼래야 안볼 수가 없다. 6주간 실업급여 청구자만 3천만명에 달했다. 미국 S&P500 기업 매출 중 70%는 내수고, 30%만 해외다.

반면 제조업 비중이 높은 나라는 한국 28%, 독일 22%, 일본 21% 정도다.

파월 역시 2Q에는 여지껏 보지못했던 지표를 보게 될 것이라 언급한바 있다. 세계 8400여개 주요기업의 1Q 순이익은 작년 대비 -40% 감소했고 유럽이 -70%, 미국이 -36%, 중국이 -26% 정도로 나타났다. 당분간 느긋하게 간격을 두고 볼 때가 된 것 같다.

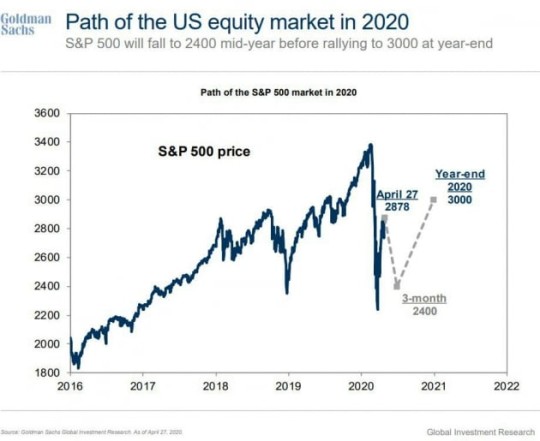

골드만삭스) S&P500 will fall to 2400, mid-year

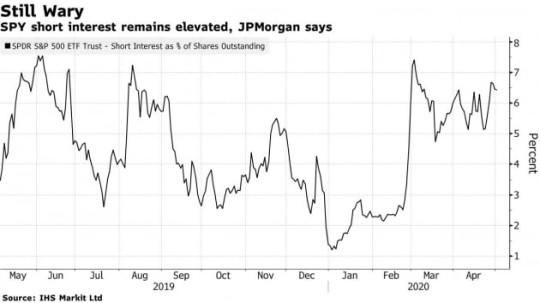

S&P500 공매도 이자율 6.4% (short interest)

빌려서 숏 치려는 수요가 그만큼 많다는 뜻, 그렇다면 오히려 주식시장은 상승할 가능성이 크다.

* 7월3일 데이터 추가

PER 31을 찍는 Top10의 수익률은 9.6%인 반면

작은 시총, 저 PER 종목일수록 수익률이 안좋은 전형적인 부익부빈익빈 현상이 나타나고 있다.

2020.08

Top10 주식의 비중은 98년 닷컴버블 당시를 넘어 30%를 향해 치솟고 있다.

the 10 largest stocks in the S&P 500 accounted for 27.6% of the index’s capitalization.

금조차도 -0.2%를 기록하며 그다지 수익률 방어를 해주지 못했다. 리츠는 미국 리츠, 글로벌 리츠 모두 주식시장 하락에 연동되어 같이 하락했다. 다시 말해 리츠는 포트폴리오 다각화에서 의미가 없었다. 유의미한 헤지 효과가 있었던 것은 달러 안전자산(미국채), 달러 인덱스와 현금 뿐이었다.

채권 수익률이 오른 것은 금리인하에 대한 기대감이 반영된 것이다.

현재 유럽중앙은행(ECB) 기준금리는 0%, 예치금리는 -0.5%다. 일본 기준금리도 -0.1%로 인하 여력이 없다. 이탈리아는 정부 재정도 문제다. 통화정책은 ECB가 맡지만 재정정책은 회원국이 독자 운영한다. 회원국의 경제적 격차 축소 및 재정위기 확산을 막기 위해 EU는 재정정책 준칙인 안정·성장협약(SGP)을 시행하고 있다. 재정적자는 GDP의 3% 이내, 정부부채는 GDP의 60% 이하를 유지해야 한다.

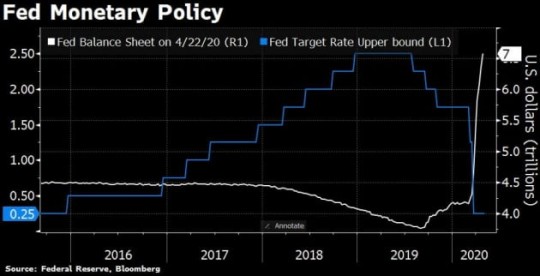

미국은 파월이 직접 언급한 이상 연준이 개입해서 최소 0.25~0.5% 금리인하를 할 것으로 전망된다. 미국의 현재 기준금리는 1.50~1.75%로 인하여력이 남아 있다. 미국채 10년물 금리는 3월2일 종가기준 1.1%까지 하락하면서 기준금리와의 격차가 크게 벌어졌다.

한국은 2월 금통위에서 기준금리를 1.25%로 동결했고 3월은 정례 회의가 없다. 만일 한국은행이 정례회의에서 금리 인하를 한다면 4월 이후 실시하게 된다.

3월3일 (현지시간)

연준은 이날 긴급 성명을 통해 기준금리를 1.00~1.25%로 종전 대비 50bp 인하한다고 발표했다. 통상적인 금리 조정폭인 25bp의 2배에 해당하는 이른바 '빅컷'(big cut)이다. 오는 17~18일 기준금리를 결정하는 정례 FOMC(연방공개시장위원회) 회의를 앞두고 있지만, 코로나19 확산에 따른 금융시장 혼란을 최소화하기 위해 긴급 FOMC 회의를 열고 선제적으로 금리인하를 만장일치로 결정한 것이다.

연준이 정례 FOMC 회의를 거치지 않고 금리를 긴급 인하한 것은 2008년 글로벌 금융위기 이후 11년여만에 처음이다.

금리인하는 시장이 모두 예상하고 있었고 전날 다우지수가 5.09%, 나스닥 4.49%, S&P500 4.6%는 이를 선반영해서 폭등했다. 그러나 정말로 연준이 긴급회의를 통해 빅컷을 바로 실행해버리자 '뭐야? 생각보다 더 위험한것 아닌가?' 하는 불안심리가 퍼지면서 오히려 다우 2.94%, 나스닥 2.99%, S&P500 2.81% 급락했다.

3월 11일 현재 뉴욕증시는 역대 약세장 중에서도 가장 빠른 속도로 추락하고 있다. 역시 그동안 부풀어오른 미국 거품이 너무 컸고, 밸류에이션이 이익 대비 과도하게 주가가 높아졌던 반동이 그대로 돌아오고 있다.

미국증시 역사에서 최고점 대비 약세장 진입까지 평균 255 영업일이 걸렸던 반면, 코로나19 쇼크는 고작 17 영업일만에 20% 하락선에 도달했다. 2위 기록은 1929년의 36 영업일이다.

WSJ에 따르면 약세장은 최고치에서 평균 36% 가량 떨어졌으며 하락하는 기간은 평균 7개월간 지속됐다. 평균만큼만 하락한다고 쳐도 다우는 18900, 나스닥은 6300까지 가게 된다. 골드만삭스는 "실물경제와 금융경제 모두 극심한 스트레스의 징후를 보이고 있다"며 "올해 중반까지 S&P500 지수가 현재 수준에서 약 15% 추가 하락하고, 최근 최고치 대비 28% 하락할 것"이라고 내다봤다. 그 경우 다우는 21200, 나스닥은 7070 까지 하락한다.

약세장이 되면 주식은 제 주인에게로 돌아간다.

3월 13일,

다우가 -9.99% 하락하며 33년만의 최대 폭락을 기록했다.

주 원인은 코비드지만 금융시장의 문제는 따로 있다. 프로그램 매도다.

뉴욕 금융시장에서 주식과 채권, 금, 유가 등이 모두 폭락했다. 월가에서는 "모든 자산이 동반 폭락한 건 마진콜 (증거금 추가 납부 통지)과 청산매매 (투자자가 마진콜에 응하지 않을 경우 거래소가 강제로 반대매매하는 것)가 발생한 탓"이라고 분석했다.

통상 펀드는 포트폴리오를 구성하면서 여러 자산과 선물 등에 분산투자해 안정성을 추구하는데, 모든 자산이 동시에 급락하자 분산투자 방어기능도 깨진 것이다. 실제로 오후 3시30분, 장 마감 30분을 앞두고 주가 폭락세가 심화되자 국채 금리가 치솟는 기현상이 발생했다.

원래 주식이 하락하면 안전자산인 채권에 매수세가 몰리면서 채권 가격이 상승 (금리는 하락)한다. 그런데 이날은 채권 가격도 동반 폭락 (금리는 상승)한 것이다.

3월 2주차에 금은 2011년 이후 최대인 9.3%나 폭락해 올해 상승폭을 모두 반납했고 은도 16%나 추락했다. 미 국채도 9일 연 0.38%까지 떨어졌으나 이후 4일 연속 금리가 급상승하면서 지난 13일 장중 연 1%로 다시 올라왔다. 모든 안전자산이 극심한 널뛰기를 하고 있다.

이런 자산가격의 급변은 시장 곳곳에서 마진콜(증거금 추가 납부 요구)과 청산매매를 일으키고 있다. 여러 자산으로 분산 포트폴리오를 짜놓은 펀드들은 주요 자산이 폭락하자 값이 오른 일부 자산까지도 팔아서 손해를 메우고 디레버리징을 하고 있는 것이다.

블룸버그에 따르면 리스크 패리티 펀드는 13일 큰 손실을 내고 디레버리징 위기에 몰렸다. Risk Parity 펀드는 주식과 원자재, 채권 등 다양한 자산에 투자하면서 특정 자산의 변동성(위험)이 커지면 상대적으로 변동성이 작은 자산으로 옮겨가도록 설계된 펀드다. 자산별로 리스크의 균형을 일정하게 유지하는 것이 기본 운용방식으로, 한 쪽에서 손실이 발생하면 다른 쪽에서 만회하는 구조다.

그런데 설계 의도와 달리 모든 자산이 같이 급락하자 이 펀드는 자산 손절매까지 내몰렸다. 리스크 패러티형 펀드의 규모는 2018년 기준 5000억달러, 이와 비슷한 구조인 변동성 타켓팅 펀드는 3500억달러 수준이다. 세계적인 헤지펀드 브릿지워터의 웰스프론트(wealthfront) 리스크 패리티 펀드(운용액 9억4800만달러) 역시 이번 주 월요일과 수요일에만 8% 이상 손실을 냈다.

리스크 패리티 전략을 쓰는 펀드들의 S&P 벤치마크는 3월 10일~23일 사이에 11% 하락을 기록했다. 3월 16일 기준, 볼타겟을 12%로 설정한 브리지워터올웨더는 올해 14% 하락했고, 볼타겟 18%의 퓨어알파펀드는 21%나 하락했다. 헤지펀드인데도 도무지 헤지를 못하고 헤매고 있다.

이런 폭락장에서는 올웨더 포트폴리오, 리스크 패러티 같은 장치는 동작하지 않는다. 프로그램화된 매매는 이럴때 오히려 더 위험할 수 있다. 특히 대형고객의 환매요구가 한꺼번에 들어오면 시스템의 매매 알고리즘을 무시하고 팔아야하기 때문에 처음 설계했던 원칙이나 가정들이 깨지게 된다. 고객에게 내줄 달러 현금이 부족하니 수익률을 무시하고 단기 유동성이 높은, 즉 환금하기 좋은 자산부터 팔아야한다. 일종의 펀드런이다. 글로벌 증시가 무너지면 한국 주가부터 빠지는 것도 이와 관련이 있다.

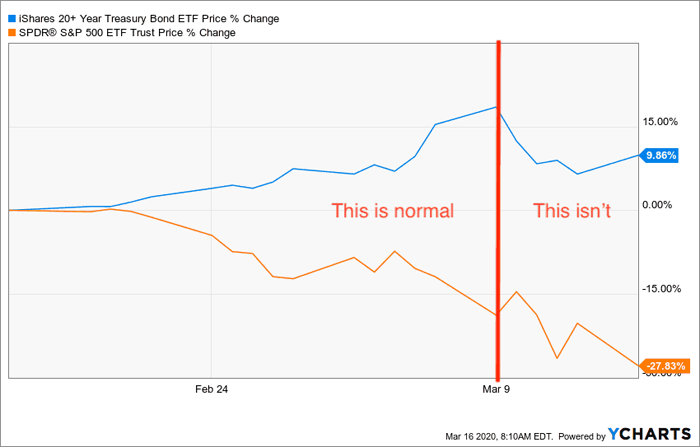

(3월 16일) 주식, 30년물 국채, 금 모두가 하락중이다

* 뉴욕증시

S&P500이 -17.9% 하락할 동안

필수소비재, 헬스케어는 -10% 초반대로 선방했고

호텔,항공,에너지는 -30~40% 폭락했다.

업종별 하락폭이 상당히 차이나는 걸로 보아 변동성은 여전히 커보인다.

미국증시의 PER은

2019년 12월 = 31배

2020년 3월 23일 = 23배

역사적 평균은 17배 정도다.

3월 18일

지난 9일을 기준으로 가장 강한 역관계였던 미국채와 주식의 상관관계도 깨졌다. 9일 이후 미국채와 S&P500 ETF는 같이 하락했다. 지금은 가치가 보존되는 가장 확실한 자산은 현금뿐이다.

글로벌 금융위기 이후 볼커룰 등 모든 리스크 매니지먼트에서 변동성은 핵심적인 요소다. 변동성이 급등하면서 위험관리 지표에서 매각 조건이 트리거(발동)됐고 모든 금융사가 위험자산을 팔아 현금을 확보하려 하고 있다. 자산운용사들은 거기에 리뎀션(펀드 환매) 요구까지 커지고 있다.

이럴때는 가격이 문제가 아니다. 정상가격이라는 개념이 존재하지 않는다. 우선 팔고 현금을 확보해야한다. 가장 안전하다는 금도 미국채도 예외가 아니다. 지금 모든 투자회사들은 '리스크를 줄여라, 밸런스시트(자산)를 줄여라'가 가장 큰 과제다. 시장 불안이 대규모 채권펀드 환매 요구로 이어졌고 자산운용사들이 앞다퉈 국채를 내다 팔면서 변동성이 말도 안되는 수준까지 치솟았다.

미연준이 어마어마한 레포 유동성을 공급하고 있긴 하지만 은행에서 신용위험을 무릅쓰고 장기 대출을 해줄 수가 없는 상황이다. 18일, WTI 유가가 20.37달러로 무려 6.58달러 폭락했고, '트라이-포인트 오일&가스 생산 시스템'이 휴스턴 법원에 파산 신청을 했다.

한국, 이탈리아, 중동에서 코로나19 바이러스 감염자 수가 이상급증하면서 안전자산 쏠림 현상이 심해졌다. 2월 25일 원/달러 환율은 1215원이다.

25일, 10년물과 30년물이 모두 역대 최저금리를 기록했다. 시카고옵션거래소(CBOE)에서 변동성지수(VIX)는 전 거래일보다 11.27% 상승한 27.85를 나타냈다.

2020년 2월 25일

* 미국채 10년물

종가 1.33%

장중 1.312% (사상 최저 기록)

10년물 기존 최저기록

2016년 7월6일, 브렉시트

종가 1.32%

장중 1.318%

미국 국채 10Y 금리

* 미국채 30년물

종가 1.80%

장중 1.798%(사상 최저 기록)

30년물 yield 1.8% 선이 역대 최초로 깨졌다.

미국 국채 30Y 금리

24일, 미국채 3개월물 금리는 1.50%로 3개월물과 10년물 금리 역전 폭이 더 커졌다. 안전자산인 10년물로 수요가 쏠리면서 장기물 금리가 단기물보다 낮아져버린 것이다.

2016년 7월 금가격

1260달러 / oz

2020년 2월 금가격

1650달러 / oz

다우, 나스닥, S&P500 3대 지수가 모두 2월 21일을 기점으로 급락했다. 이는 지난 2월12일 최고점 대비 약 8~9%가 떨어진 것이다.

Dow30 29551 → 27081 (-8.3%)

Nasdaq 9817 → 8965 (-9.5%)

S&P500 3386 → 3128 (-7.6%)

주가 하락은 그동안 너무 높아진 밸류에이션 때문이기도 하다. 시장이 광기로 빠져들기 전 적절한 냉각이 된 것일지도 모른다. 마켓워치에 따르면 S&P500지수의 포워드 주가수익률(PER)은 18.9배로 이는 작년의 16.2배보다 훨씬 높다. 2002년 5월 이후 가장 높은 수준이다.

27일 (현지시간) 뉴욕증시

다우존스 25,766 (-1190, -4.4%)

나스닥 8,566 (-414, -4.6%)

S&P500 2,978 (-137, -4.4%)

다우존스30 산업지수가 1190.95pt 급락하면서 130년 역사상 최대 낙폭을 기록했다. 역대 최대 하락률은 1987년 10월 19일의 블랙먼데이로 당시 무려 22.61%의 하락률을 기록한 바 있다.

2월 28일 (금)

다우 25,409

나스닥 8,567

S&P500 2,954

나스닥만 미묘하게 상승했다. (+0.01%)

미국채 10년물 1.13%

미국채 30년물 1.65%

금 1564달러

CBOE VIX는 장중 최대 49.48을 찍었고 종가는 40.11을 기록했다.

3월 6일 (금)

다우 25,864

나스닥 8,575

S&P500 2,972

미국채 10년물 0.74%

미국채 30년물 1.25%

달러 환율 1191원

금 1670달러

미국채 금리가 상상초월로 하락했다.

이후에도 채권 금리는 계속 급락해 10년물 금리가 0.66%, 2년물은 0.398%까지 폭락했다. 3월3일 인하된 기준금리가 1~1.25%이고, 기준금리를 추종하는 2년물 금리가 0.4~0.5% 수준이란 걸 감안하면 시장은 적어도 0.75%포인트 금리 인하를 예상하고 있는 셈이다. 3월 FOMC에서 0.75% 인하 또는 제로금리 직행이 유력시되고 있다.

현재 10년물 시장금리가 0.6~0.7%인데, 내린 기준금리가 그보다 높다면 인하할 의미가 없기 때문이다.

3월 9일 (월) - 서킷브레이커 발동

다우 23851

나스닥 7950

S&P500 2746

미국채 10년물 0.54%

미국채 30년물 0.99%

달러 환율 1200원

금 1674달러

1차 심리 저지선으로 봤던 다우 25000, 나스닥 8000, US 30y 1% 선이 얄짤없이 무너졌다. 10년물은 역대최저인 0.318%, 30년물은 0.866%까지 떨어졌다.

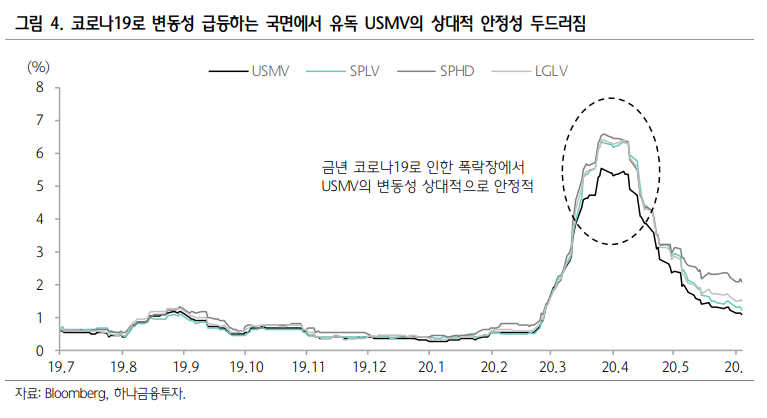

통상 리세션이 발생하면 뉴욕 증시는 평균 35~40% 하락했고 글로벌 금융위기 때는 최대 60%까지도 떨어졌다. 현재 주요 지수는 사상 최고치에서 약 20% 하락 중이다. 평균만 놓고 보면 10% 가량 추가하락 여지가 있다.

* 미국 기준금리

3월3일 (현지시간) : -0.5%

연준은 긴급 성명을 통해 기준금리를 1.00~1.25%로 빅컷 - 종전 대비 50bp 인하했다.

3월15일 오후5시 : -1.0%

Fed가 미 동부시간 오후 5시 긴급 연방공개시장위원회(FOMC)를 열고 빅스텝 - 기준금리를 제로로 전격 인하했다. 또 7000억달러 규모의 양적완화(QE) 프로그램도 발표했다. 코로나쇼크 확산 속도가 예상을 상회하고 있다.

이날 파월은 negative policy rate를 적절한 정책으로 보지 않는다고 말했다. 더 이상의 금리인하, 마이너스 금리는 없다는 뜻이다. 실물경제가 회복될 때까지 현재의 0~0.25%로 계속 남아있을 것을 공표했다.

지난주 금은 2011년 이후 최대인 9.3%나 폭락해 올해 상승폭을 모두 반납했고 금을 따라가는 은 가격은 16%나 추락했다.

한국은행도 3월 16일 임시 금통위를 열고 기준금리를 1.25%에서 0.75%로 0.5%p 인하했다.

3배 레버리지를 사용한다면 2009년 금융위기와 같은 극단적인 상황에서는 채권/주식 비율이 9:1까지 내려가버린다. 이런 경우 포트폴리오를 구성하는 의미가 퇴색되므로 리밸런싱이 필수적이다.

아래에서 설정한 리밸런싱 규칙은 60/40의 정해진 비율에서 한쪽의 비중이 5% 이상 벌어졌을때 비싼 쪽을 팔고 싼 쪽을 사서 비율을 원래대로 맞추는 전략이다. 이 리밸런싱 룰은 사실 일반투자자에게는 상당히 번거로운 작업인데 15년간 100번, 즉 평균 18일마다 재조정이 필요했다.

* 실험결과 (2005년~2020년)

① 리밸런싱 & 레버리지 X3 사용

= 6.93배까지 자산이 불어났다.

② 리밸런싱 only

= 3.02배

③ 레버리지 3X only

= 3.29배

④ 클래식 60/40 ETF

= 2.96배

※ 결론

레버리지로 포트폴리오를 구성할때는 리밸런싱이 매우 중요하다. 레버리지와 잘 설계된 리밸런싱을 조합했을 때 다른 전략의 2배 이상 성과를 낼 수 있었다.

리밸런싱을 하지 않을거라면 클래식 60/40 전략의 변동성이 훨씬 적은 만큼 더 유리하다. 2020년 초의 급등을 제외한다면 장기수익률에서 레버리지의 우위는 별로 없었고, 변동성(리스크)만 더 커졌다.

주식은 S&P500 인덱스, 채권은 미국채 10년물, 현금은 미국채 3개월 단기물을 기준으로 한다.

인플레이션을 고려한 실질 수익률은 아래와 같다.

주식 : 6.7%

채권 : 1.9%

현금 : 0.4%

그럼 주식이 다른 자산을 압도하는 것 아닌가?

아니다. 주식의 반대급부는 변동성이고 이는 하이리턴에 필연적으로 따라다니는 리스크다.

50년 이상 지난 오래된 자료가 평균의 의미를 퇴색시킨다면 최근 40년만 살펴보자.

1980~2019년까지

주식 : 11.7%

채권 : 7.4%

현금 : 4.2%

1980년대의 금리는 아주 높았기 때문에 (믿기지 않지만 미국 기준금리는 당시 연 20%를 넘겼다) 이 기간 채권수익률도 매우 높았다. 주식 수익률도 역대 평균에 비해 훨씬 높은데, 10년씩 끊어서 살펴보면 80년대, 90년대, 10년대 이렇게 30년간은 13%~18%의 높은 수익률을 올린 반면 2000년대의 10년간은 오히려 -1% 손실을 기록했다.

10년 투자면 개인에게 있어 꽤 긴 장기투자라고 할 수 있다. 그렇지만 주식시장 진입 타이밍이 잘못되었다면 10년이나 기다렸어도 결과가 마이너스로 나올 수 있다. 그것도 가장 확실한 미국 주식시장에서 손실이 난 것이다.

투자에 예측할 수 없고 대비할 수 없는 위험이 존재한다면, 일정 비율의 채권 또는 현금을 포트폴리오에 넣고 관리하는 것이 가장 현실적이고 안전한 방법이다.

2020년 현재 옵션시장에서 추가 상승에 베팅하는 콜옵션 규모가 풋옵션에 비해 70억달러 이상 많아졌다. 최근 20년래 최대 기록이다. 또한 뱅크오브아메리카의 펀드매니저 설문조사에서는 현금비중이 4%에 그쳐 2013년 3월 이후 가장 낮았다. JP모건의 마르코 콜라노비치 퀀트 글로벌 총괄은 "기술주와 경기방어주에 거품이 형성됐으며, 이런 거품은 이번에도 과거와 다르지 않게 붕괴될 것"이라고 말했다.

99년 당시의 TOP10 은 MS, 퀄컴, 시스코, 인텔, 오라클, 야후, 썬, 델, 넥스텔, 비아비 였다. 이중 19년에도 왕좌를 지키고 있는 것은 MS, 인텔, 시스코 셋 뿐이다. 이 중 썬, 넥스텔, 비아비는 역사 속으로 거의 사라졌다. 99년 당시에는 나스닥100 기업들이 실제 현금흐름을 발생시키지 못했고 P/E가 73을 찍을 정도로 거품이었다.

반면 현재 NASDAQ TOP5, MAGA-F는 5년간 순이익 증가율이 연평균 15%를 기록할만큼 실적과 성장이 받쳐주고 있다.

데이비드 코스틴 골드만삭스 미국 주식전략가는 “2000년 3월에 MS, 시스코, GE, 인텔, 엑손모빌이 S&P500 시가총액의 18%를 차지했을 때 이 5개의 주가수익비율(PER)은 47배 수준이었지만, 현재 페이스북·애플·아마존·마이크로소프트·구글의 PER은 30배 수준으로 당시보다 비싸지 않다”며 “닷컴버블 당시와 달리 현재 대형 IT 기업들은 공정한 평가를 받고 있고 성장세를 유지하기 위해 더 많은 돈을 재투자에 쓰고 있다”고 말했다.

하지만 이것은 그때보다 상대적으로 비싸지 않다는 것이지 절대 가격으로 싸다는 소리가 아니다. 거품가격 일때와 비교해서 비싸지 않다는 주장이 얼마나 의미가 있을까?

현재 테슬라의시가총액은 약 1600억 달러다. 같은 자동차 업체인 포드(330억달러)·GM(490억달러)·크라이슬러(208억달러)의 세 곳의 시가총액을 합친 것보다도 더 크다. 그러나 지난해 테슬라의 매출액(revenue)은 이 셋의 매출액을 합친 것의 단 6%에 불과했다.

* (2020년 2월) PER, 배당률 비교

다우 지수

vs

러셀2000, 나스닥100, 스앤푸500

다우와 나스닥에 모두 포함된 주식은 애플,마이크로소프트,인텔,시스코 이렇게 4개 뿐이다.

* 00년 - 15년 - 20년 주가비교

MS 50 → 45 → 180 달러

인텔 50 → 33 → 67 달러

시스코 60 → 28 → 47 달러

* 나스닥100 지수의 252일 이동평균 수익률

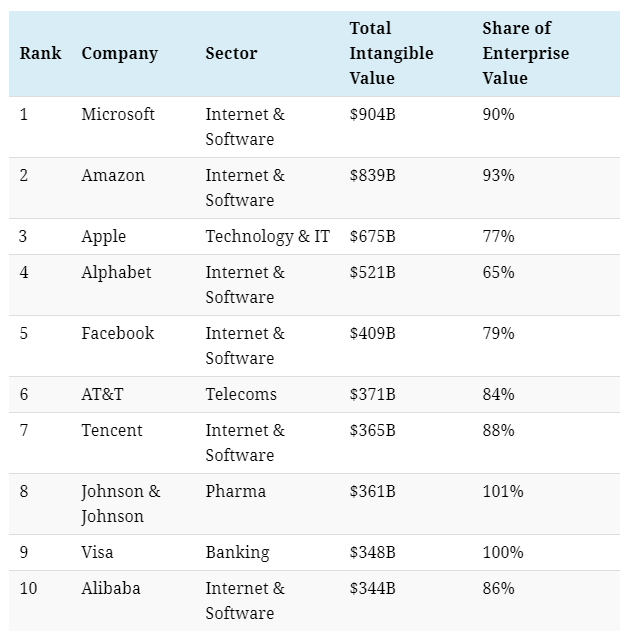

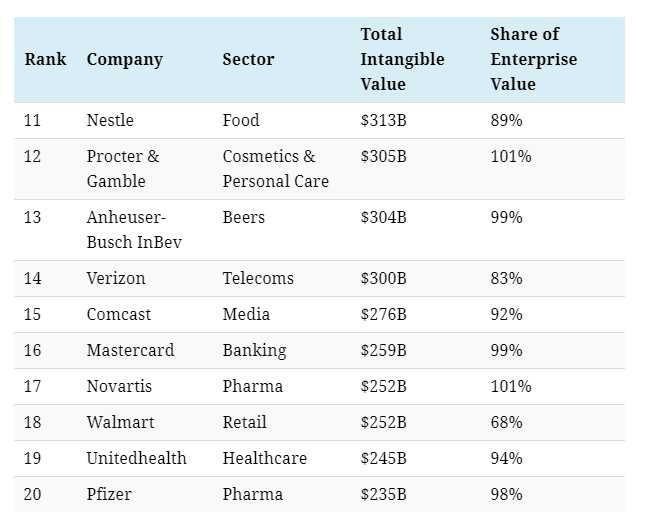

* 무형자산( intangible ) 비중

- 이제는 무형자산이 기업가치의 대부분이다.

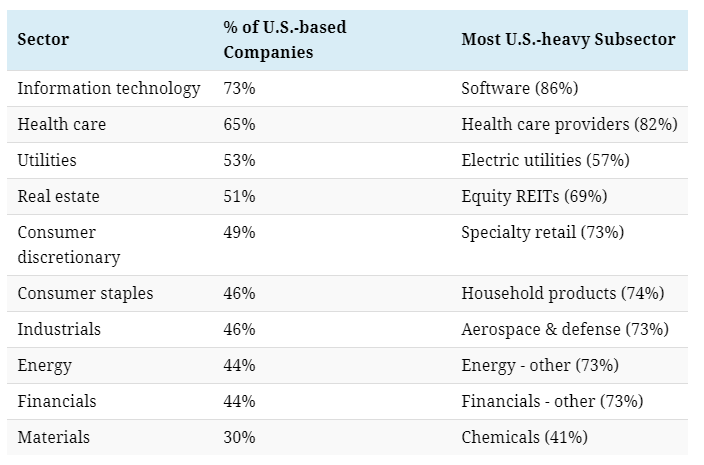

* 미국기업들의 산업별 전세계 점유율

The Dominance of U.S. Companies in Global Markets

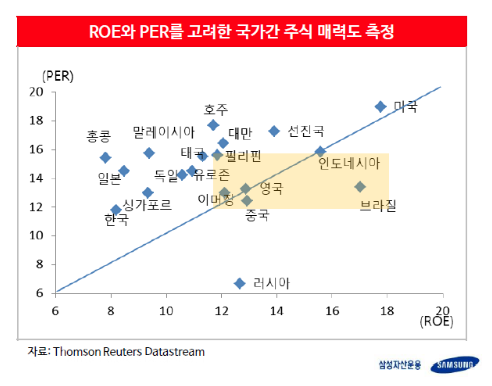

IT, 헬스케어는 세계의 73%, 65%를 미국이 쥐고 있다. 4차산업의 주도권이 미국에 있는 것만은 분명하다. 문제는 현재의 이익 대비 밸류에이션이다. 현재의 밸류에이션이 확정되지 않은 미래이익까지 선반영한 것이라면 투자매력은 떨어질 수밖에 없다. 현재 다른 나라와 비교해본다면 밸류에이션이 가장 높은 나라도 미국이고, ROE가 가장 높은 나라도 미국이다. 결국 이 High ROE를 계속해서 유지할 수 있느냐가 관건이다.