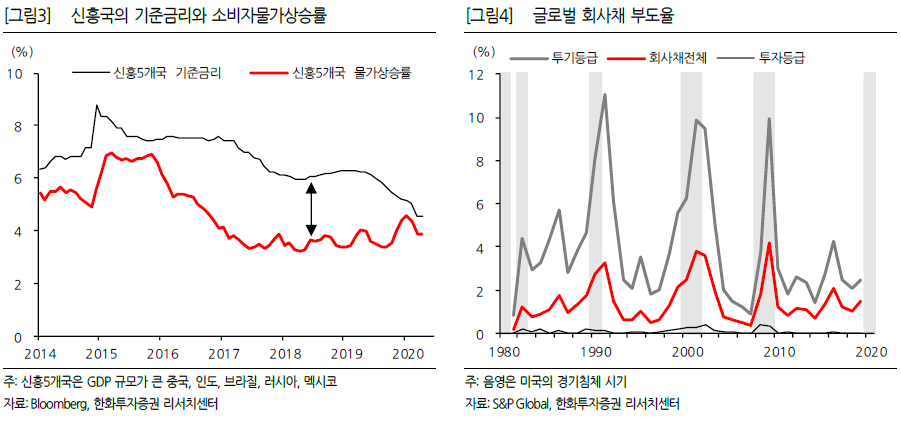

신흥 5개국

중국,인도, 브라질,러시아,멕시코

신흥국의 물가상승률과 금리가 거의 차이가 없어진만큼 현재 신흥국 채권의 투자 메리트는 거의 사라졌다. 각국의 물가상승률만큼 통화가치가 절하된다면 외국인 투자자 입장에서는 금리가 없는 것이나 마찬가지다. 여기서 금리를 더 낮추면 자본유출이 발생할 우려가 크므로 이제 신흥국이 금리를 더 내리기는 어렵다.

특히 브라질 기준금리는 2016년 14.25%, 2019년 6.5%에서 2020년 5.7일 3.0% (역대 최저)까지 떨어졌다. 신흥국은 아니지만 원유로 먹고사는 노르웨이도 기준금리를 1.5%에서 0%까지 인하했다.

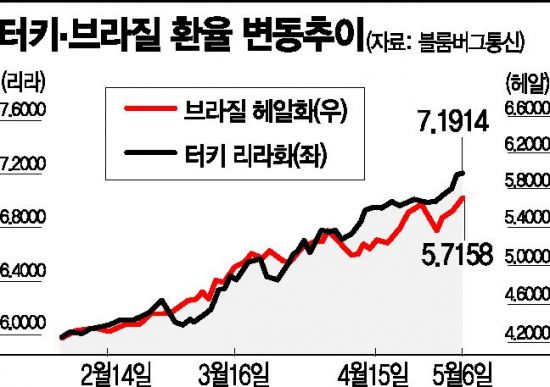

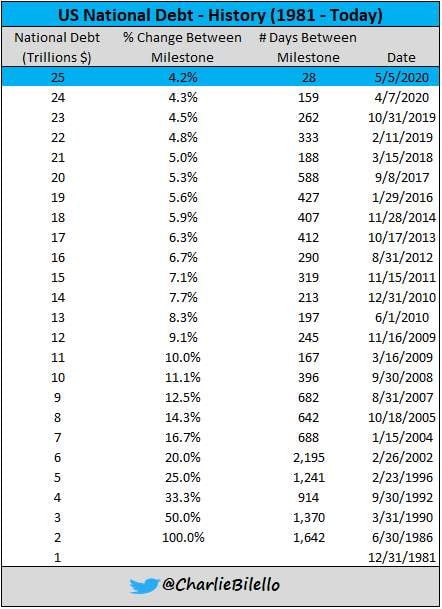

1월20일~4월30일까지 100일간 신흥국 자금유출액은 약 1000억달러로 2008 리먼때의 4배를 넘었다. 브라질 헤알화는 27% 하락했고 20여국의 신용등급이 강등됐다. 신용등급이 하락한 나라는 더욱 높은 금리를 부담해야하므로 채무 디폴트 위험은 더 커진다. 신흥국 정부 및 민간 부채는 약 71T 달러로 GDP의 2.2배에 달한다. 이중 10%는 달러표기 부채다.

투기등급 채권의 디폴트율은 경제위기 때마다 약 10%까지 치솟았다. 코로나19 쇼크 이후 Fed는 사실상 무제한 통화정책을 쓰고 있는데, 디폴트를 막음으로써 채권금리를 낮추는 효과를 얻고 있다. 4월 FOMC에서도 지금은 적자재정을 걱정할때가 아니라며 절대한계 (absolute limit) 까지 돈을 풀 것을 공표했다. 재무부가 손실을 보전하는 조건으로 민간기업에 유동성을 공급하는 연준법 13조3항 (emergency credit)은 '전가의 보도', 무적기와 같다.

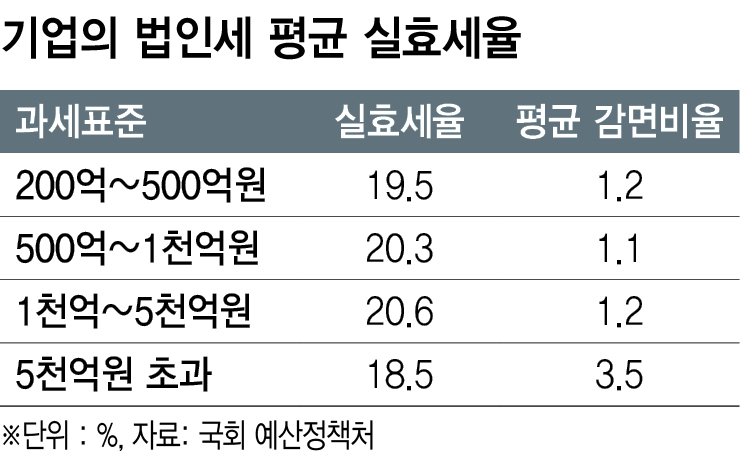

돈이 넘치면 돈 가치는 하락한다. 원론적으로는 그렇다. 연준이 매입한 자산은 10조 달러까지 불어나고, 연방정부 재정적자는 올해 4조 달러를 찍을 기세인데, 미 정부 누적부채는 이미 25T에 달한다. 통화가치를 유지하려면 유동성을 흡수해야 하지만 향후 몇년간 양적긴축(QT)은 할 생각이 없어보인다. 재정훼손없이 부양책을 강행하려면 세금인상이 필요하다. 블랙록 CEO 래리핑크는 35%에서 21%로 낮춘 법인세를 다시 내년 28~29%로 올려야할 것이라고 말했다.

그런데 달러는 다르다. 달러가 많이 공급될수록, 세계는 달러에 더 의존하게 되는 기축통화 시스템의 역설이 발생한다.

미국은 무역·재정 '쌍둥이 적자'를 발권력으로 해결하면 된다. 무역적자로 세계 각국에 풀린 달러 유동성은 국채 투자를 통해 미국으로 재흡수된다. 달러가 버블이 된다면 각국이 보유한 달러 표시 미국채, 외화보유액도 버블이 된다. 미국 정부는 고정액수로 표시된 국채 이자를 거의 안내도 되는거나 마찬가지다.

원유, 원자재 결제시장이 달러 기반인 이상은 미국 정부와 연준 맘대로다. 그렇다고 유로,위안,엔 등 다른 통화가 기축통화 자리를 위협할 수 있는 것도 아니다. 달러패권은 코로나 앞에서도 여전히 단단하다.

글로벌 공급망은 향후 몇년간 어떤식으로든 재편될 것이다. 특히 주요국 제조업에서 탈중국 움직임이 일어나고 있다.

한국 법인세율은 과세표준 3천억원 이하는 22%, 3천억 초과분은 25%를 적용한다. 각종 공제·감면으로 대기업 실효세율은 20%보다 훨씬 낮다.

'경제 > 세계' 카테고리의 다른 글

| 한미일 주요 경제지표 추세 비교 (0) | 2020.05.06 |

|---|---|

| 산유국 국부펀드 (SWF) 및 세계증시 규모 (0) | 2020.05.03 |

| 금투자 - 골드시장의 가격 결정 요소 (0) | 2020.05.03 |

| 미국 주식 양극화 현상 : S&P500 = 5 vs 495 (0) | 2020.04.28 |

| 중국에 짝퉁이 많은 이유 (0) | 2020.04.25 |