5월 28일 기준금리 0.5%

기준금리표

평균값 2.3~2.4%

역대 청약저축 금리

한은이 국내총생산 통계를 작성한 1953년 이후 연간 성장률이 마이너스를 기록한 건 딱 두번이다.

1980년 -1.6% // 중동 오일쇼크

1998년 -5.1% // 외환위기

2009년 0.8% // 리먼 금융위기

경제성장률은 실질GDP 성장률을 의미한다.

이번 코로나19가 오일쇼크 및 IMF 위기에 준하는 충격을 우리 경제에 주고 있다는 뜻이다.

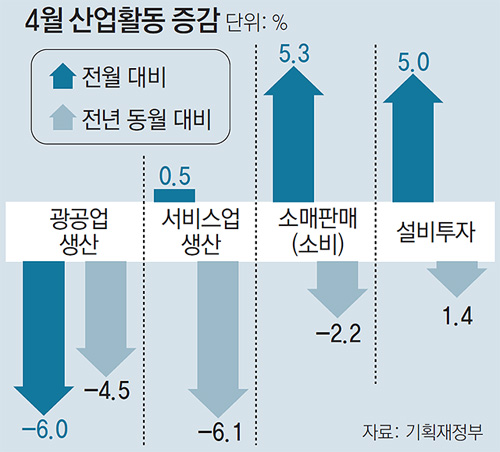

부문별로는 민간소비(-1.4%)를 비롯해 건설투자(-2.2%)와 상품수출(-2.1%)이 마이너스를 기록할 것으로 내다봤다. 설비투자는 1.5% 증가할 것으로 예상했지만 지난 2월 전망치 4.7%와 비교하면 크게 줄어든 수치다.

한은은 코로나19 확산세에 따라 올해 우리 경제성장률이 더 떨어질 가능성도 있다고 말했다. 2분기 중 확진자수가 정점을 찍고 각국의 봉쇄조치도 점진적으로 완화할 것이라는 전제를 깔고 -0.2% 성장률을 전망했지만 확진자수가 정점을 찍는 시기가 3분기로 늦어지고 각국의 봉쇄조치 완화속도가 더디면 경제성장률이 -1.8%로 떨어질 수 있음을 시사했다.

* 전망 방식

속보치 (28일 이내) - 2개월 계산 + 1개월 예측

잠정치 (70일 이내) - 3개월간 수치 입력

확정치 (1년 후) - 모든 수치를 넣고 정확한 값으로 기록

잠재 GDP = fully utilized GDP, 단 실업 3% 이하면 완전고용으로 간주함

3%는 최소필요 실업률, 즉 인력이 필요한 부문에 공급해줄 수 있는 buffer 개념이다.

사용률이 100%면 좋은게 아니다. 오히려 효율이 떨어짐

GDP 갭 = 실제GDP - 잠재GDP

잠재GDP = GDP 구성변수들을 시계열 회귀분석해서 추정

선행지표 = 주가, 금리스프레드, 통화공급, PMI, 소비자예상지수 등

동행지표 = GDP 계산은 잠정치라도 늦게 나오기때문에 지금 당장을 보기위한 대체 지표

선행종합지수 (leading) = 구인구직비율, 건설수주액, 재고순환지표 등

동행종합지수 (coincident) = 광공업/서비스업생산, 소매판매액, 비농림어업취업자수, 건설기성액, 내수출하, 수입액

후행종합지수 (lagging) = 생산자제품재고, 회사채유통수익률, 가계소비지출 등

국가 경상수지 = 저축 - 투자

국민소득 = 소비+투자+ 경상수지

경상수지 적자가 나쁘고 흑자가 좋은 것은 아니다. 신흥경제권에서는 투자를 많이 할수록 경상수지 적자가 발생한다. 그러나 성숙한 경제구조에서 저축은 그대로인데, 국내투자가 위축되면 경상수지 흑자폭은 커지지만, 경제는 활력을 잃게 되고 불황이 올 수 있다. 이는 결국 중장기 성장잠재력을 잠식시킨다.

'경제 > 한국' 카테고리의 다른 글

| [주택통계] 한국의 내집 보유율 = 61% (0) | 2020.06.02 |

|---|---|

| 미래산업 - 재생에너지의 국가경제 효과 (0) | 2020.05.29 |

| 2020년 2Q 코스피,코스닥 신용거래 융자 추이 (0) | 2020.05.28 |

| 2019년 코스피 주식 배당금 통계 (0) | 2020.05.27 |

| 캔커피 시장 점유율 - 롯데칠성 vs 동서 (0) | 2020.05.27 |