그 나라의 GDP 대비 부채가 많다는 것은 결국 상환능력 대비 부채가 과도하다는 것으로 해석할 수 있다. 문제는 앞으로 몇년간 금리인상이 기정사실이라는 점이다. 기준금리가 오를때마다 이자부담은 커질 것이고, 지금 부동산 디레버리징이 제대로 되지 않는다면 부실대출로 인해 도미노 부채 위기가 올 수도 있다.

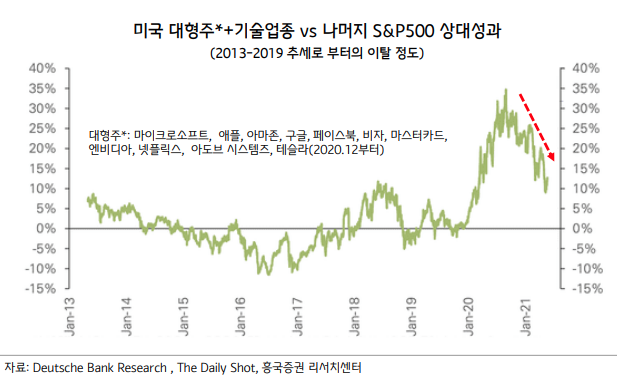

미국 기술주 밸류에이션이 정당화되려면 다시 한번 세계의 부를 죽 빨아들이는 새로운 혁신, 이익 모멘텀 필요

그렇지 못하면 그동안 눌려있던 유럽주식, 경기민감주가 상승하면서 벌어진 균형을 맞춰갈 것으로 예상

* 성장주와 시클리컬 수익률 역사적 통계

시클리컬이 기술주를 outperform하면 보통 10~15개월 랠리 지속

이번 사이클은 2020.11~ ? (진행중)

한편 골드만삭스 티모시 모는 코스피 연간 이익성장률을 2021년 +80%, 2022년 +20%로 조정하고 한국의 GDP 성장 전망치 역시 올해와 내년 각각 4.5%, 3.3%로 상향했다. 가파른 이익성장에 힘입어 올해 또는 내년엔 코스피 3700에 도달할 수 있다는 입장이다.

TSMC는 여전히 1위 자리를 지키고 있고 삼성전자와 엔비디아의 순위가 1년만에 한단계씩 상승한 반면 인텔은 두단계나 아래로 떨어졌다. 이것으로 TSMC, 삼성전자, 엔비디아의 3강 체제로 굳어지는 양상이다. 세 회사 모두 자기 전문분야에서 독보적인 경쟁 우위를 갖추고 있다. SK하이닉스는 8위 마이크론 다음인 9위를 유지하는 중이다.

대만이 출생률 꼴찌의 불명예를 뒤집어 쓴 이유는 경제적 문제 때문이다. 지난 2~3월 현지 언론이 15~49세 시민 1068명을 대상으로 실시한 여론조사에서 67%가 "경제적인 압력 등을 이유로 아이를 갖기 어렵다"고 답했다. 높은 교육비와 육아휴직에 의한 수입감소를 우려하는 목소리가 특히 컸다. 지난해 대만 인구는 통계 작성 이래 처음으로 감소했다.