2020년 평균 주택가격

베이징 (6억원) > 상하이 (5억원) >>> 저장 (2.5억원) > 텐진 > 광저우

PIR은 베이징이 19년으로 가장 높고 상하이는 16년이다.

중국 전체 중간값은 평균 소득이 상승하면서 약 8년으로 낮아졌다.

2017년 베이징과 상하이 PIR은 약 18~21년을 기록했으며 전체 중간값은 약 11년 내외였다. 아래 차트에서 북경, 상해는 투탑을 달리고 있고 절강, 천진, 광동이 눈에 띄게 올라온 것을 확인할 수 있다. 중국 부동산 양극화가 가장 벌어진 지역은 내몽고, 신장, 귀주, 후난성 등이다.

'경제 > 세계' 카테고리의 다른 글

| 한국 출생률 1.09 - 세계 226위 (0) | 2021.04.25 |

|---|---|

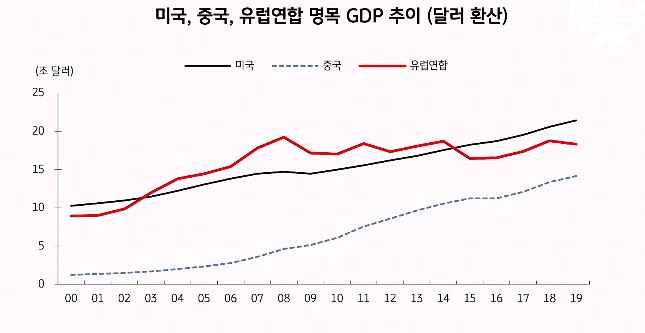

| 미국, 중국 GDP 추이 (0) | 2021.03.29 |

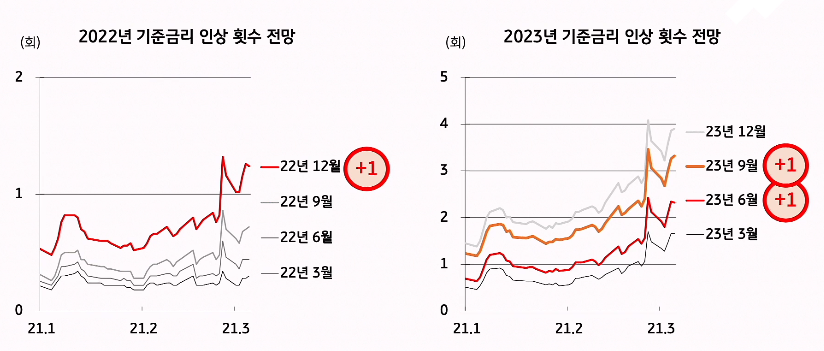

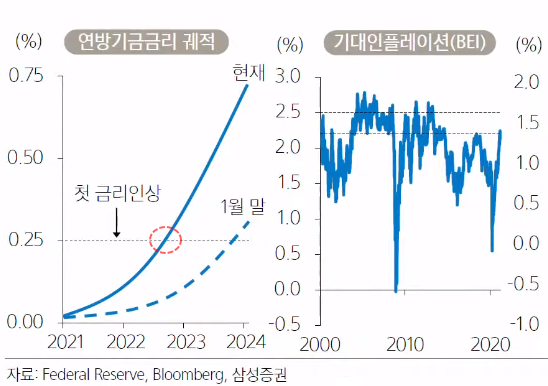

| FOMC 기준금리 점도표 - 2021년 03월 (0) | 2021.03.18 |

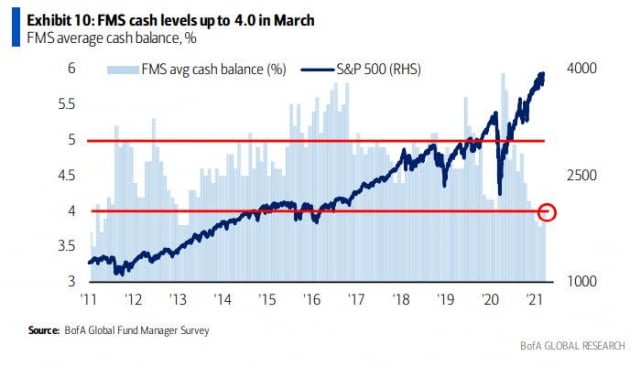

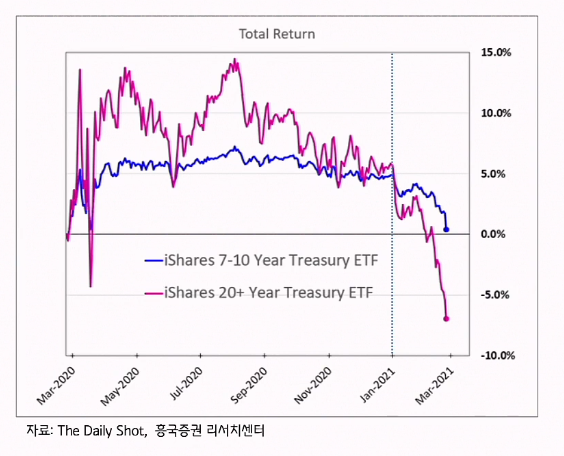

| 미국 펀드매니저 설문 - 금리인상, 미국채 전망 (0) | 2021.03.17 |

| FOMC 기준금리 전망 점도표 - 2020.12월 (0) | 2021.03.12 |