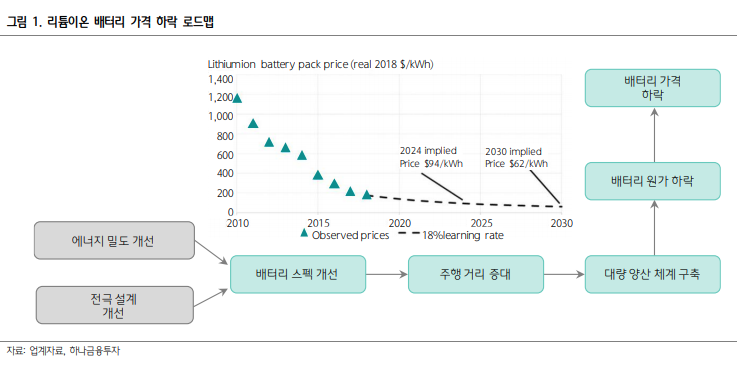

배터리 가격하락 추세

2020년 이후 배터리 단가 하락은 완만해질 전망,

2025년까지 대량양산 경쟁으로 돌입할 것으로 보인다.

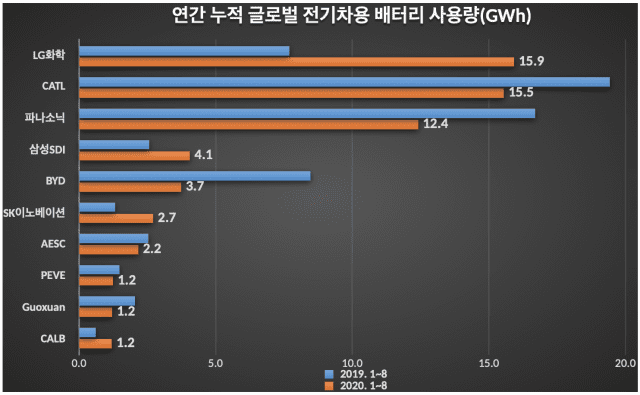

현재는 6개사가 전체 시장의 80%를 점유하는 과점 경쟁체제( LG화학, CATL, 파나소닉, 삼성SDI, SK이노베이션, BYD)지만 앞으로 5년여간 수율과 품질 싸움에서 살아남는 상위 2~3개 업체가 최종승자가 될 것이다.

자동차용 2차전지 시장은 연평균 Q +40% 성장, 단가는 매년 -10%까지 하락할 것으로 예상된다. PQ를 계산해보면 연평균 25% 성장이 가능하다. 2025년 전기차 판매량은 1200만대 이상, 배터리 시장은 총 180조원 규모로 커질 전망이다.

흑자전환한 엘지화학의 배터리사업 순이익은 2020년 1천억원, 2021년 4천억원(추정) 정도다. 신학철 LG화학 부회장은 배터리사업 매출이 2020년 13조원, 2025년에는 30조원이 될 것이라고 밝힌 바 있다. LG화학의 2020년 2분기 영업이익률은 8.2%로 향후에도 6~8%의 영업이익률을 유지할 것으로 보인다. 삼성SDI는 2021년, SK이노베이션은 2022년경 흑자 턴어라운드가 예상되는데, 자동차 외 친환경에너지 산업의 배터리 수요도 늘어난다면 이익증가세는 더욱 탄력받을 수 있다.

상위 6개사와 다른 업체의 경쟁력은 점점 벌어지고 있다 이는 신규업체들의 개발포기 및 2015년 이후 6개사의 점유율이 계속 높아지는 현상으로 입증된다. 대형 차메이커 업체라도 투자 대비 이익(ROIC)이 낮은 배터리경쟁에 후발주자로 뛰어들 가능성은 매우 낮다.

미국 바이든의 2400조원 그린뉴딜 공약, 한국의 K뉴딜, 유럽의 친환경 정책. 그리고 중국까지 9월 UN연설에서 2030년 이전에 탄소배출 정점을 찍고 2060년까지 탄소중립(넷-제로)을 달성하겠다는 선언을 할만큼 다음 시대의 주도산업은 명확해졌다. 앞으로 40년 내에 석탄발전을 신재생에너지로 대대적으로 전환하려면 막대한 투자가 필요하며 이는 중간에 되돌릴 수 있는 것이 아니다. 에너지 생산과 저장방식의 변화라는 거대한 산업 전환점이 오고 있다.

* 국내 3사 생산 Capa 추이

'경제 > 세계' 카테고리의 다른 글

| 미국 빅테크 기업 사회적 평가 (0) | 2020.10.26 |

|---|---|

| 한국, 미국 경기선행지표 (0) | 2020.09.29 |

| 미 대선 일정 및 지지율 현황 - 11월 3일 투표 (0) | 2020.09.25 |

| 연도별 한국 및 OECD 회원국 경제성장률 (0) | 2020.09.12 |

| 기후변화와 친환경 에너지 (0) | 2020.09.08 |