2019년 8월 글

- 이번에는 정말 다른가?

99년 닷컴버블과 19년 4차산업 기술주 급등은 다른가에 대한 분석

NASDAQ-100 지수 차트

차트로 보았을때 99년은 버블이 아니라면 NASDAQ100 지수는 1500~2000 정도가 적당했다. 그 범위라면 주가의 정상적인 오르내림 진폭 안에 있다고 평가할 수 있다. 실제로는 4000을 넘어버렸으니 약 2.5배~3배 거품이 발생한 것이다.

99년 vs 19년 PER과 현금흐름 비교

99년 PER은 73, 19년 PER은 24 정도다. 정확히 3배 차이가 난다. Free Cash Flow는 기업의 펀더멘탈을 보여주는 지표다.

Free Cash = cash remaining after a company has paid expenses, interest, taxes and long-term investments

Free Cash Flow Yield = (free cash flow) divided by (enterprise value)

99년 vs 19년 상위기업 비교

99년 당시의 TOP10 은 MS, 퀄컴, 시스코, 인텔, 오라클, 야후, 썬, 델, 넥스텔, 비아비 였다. 이중 19년에도 왕좌를 지키고 있는 것은 MS, 인텔, 시스코 셋 뿐이다. 이 중 썬, 넥스텔, 비아비는 역사 속으로 거의 사라졌다. 99년 당시에는 나스닥100 기업들이 실제 현금흐름을 발생시키지 못했고 P/E가 73을 찍을 정도로 거품이었다.

반면 현재 NASDAQ TOP5, MAGA-F는 5년간 순이익 증가율이 연평균 15%를 기록할만큼 실적과 성장이 받쳐주고 있다.

데이비드 코스틴 골드만삭스 미국 주식전략가는 “2000년 3월에 MS, 시스코, GE, 인텔, 엑손모빌이 S&P500 시가총액의 18%를 차지했을 때 이 5개의 주가수익비율(PER)은 47배 수준이었지만, 현재 페이스북·애플·아마존·마이크로소프트·구글의 PER은 30배 수준으로 당시보다 비싸지 않다”며 “닷컴버블 당시와 달리 현재 대형 IT 기업들은 공정한 평가를 받고 있고 성장세를 유지하기 위해 더 많은 돈을 재투자에 쓰고 있다”고 말했다.

하지만 이것은 그때보다 상대적으로 비싸지 않다는 것이지 절대 가격으로 싸다는 소리가 아니다. 거품가격 일때와 비교해서 비싸지 않다는 주장이 얼마나 의미가 있을까?

현재 테슬라의 시가총액은 약 1600억 달러다. 같은 자동차 업체인 포드(330억달러)·GM(490억달러)·크라이슬러(208억달러)의 세 곳의 시가총액을 합친 것보다도 더 크다. 그러나 지난해 테슬라의 매출액(revenue)은 이 셋의 매출액을 합친 것의 단 6%에 불과했다.

* (2020년 2월) PER, 배당률 비교

다우 지수

vs

러셀2000, 나스닥100, 스앤푸500

다우와 나스닥에 모두 포함된 주식은 애플,마이크로소프트,인텔,시스코 이렇게 4개 뿐이다.

* 00년 - 15년 - 20년 주가비교

MS 50 → 45 → 180 달러

인텔 50 → 33 → 67 달러

시스코 60 → 28 → 47 달러

* 나스닥100 지수의 252일 이동평균 수익률

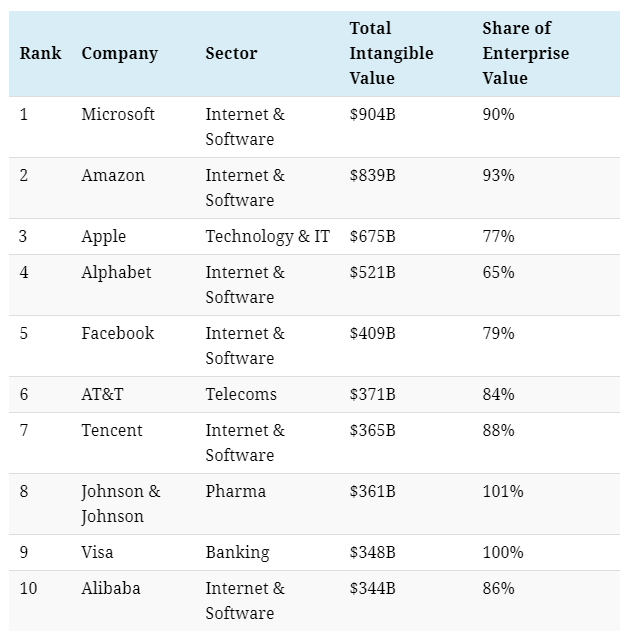

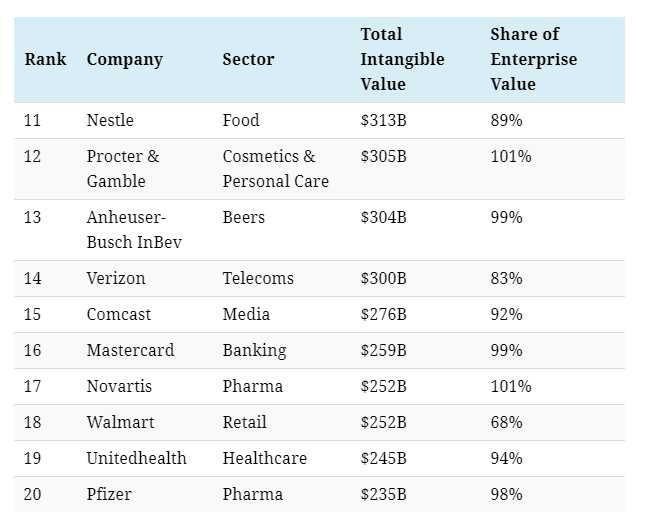

* 무형자산( intangible ) 비중

- 이제는 무형자산이 기업가치의 대부분이다.

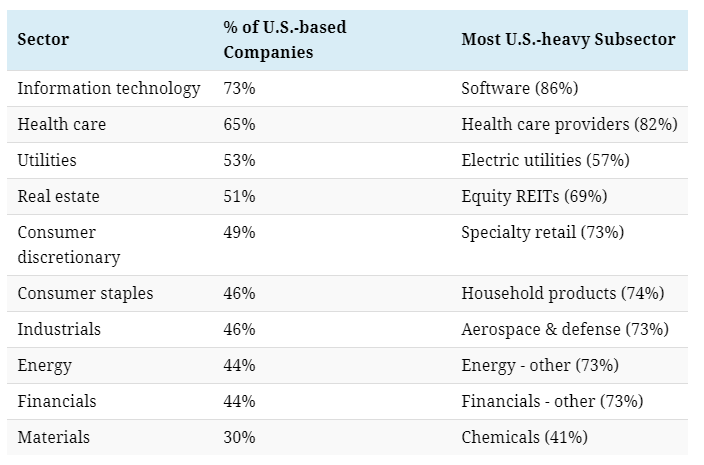

* 미국기업들의 산업별 전세계 점유율

The Dominance of U.S. Companies in Global Markets

IT, 헬스케어는 세계의 73%, 65%를 미국이 쥐고 있다. 4차산업의 주도권이 미국에 있는 것만은 분명하다. 문제는 현재의 이익 대비 밸류에이션이다. 현재의 밸류에이션이 확정되지 않은 미래이익까지 선반영한 것이라면 투자매력은 떨어질 수밖에 없다. 현재 다른 나라와 비교해본다면 밸류에이션이 가장 높은 나라도 미국이고, ROE가 가장 높은 나라도 미국이다. 결국 이 High ROE를 계속해서 유지할 수 있느냐가 관건이다.

'재테크' 카테고리의 다른 글

| 2019년 4Q 버크셔, 브리지워터 포트폴리오 변화 (0) | 2020.02.15 |

|---|---|

| 미국, 해외주식 양도소득세 신고 및 거래세 (0) | 2020.02.13 |

| 주식과 부동산 - 코스피와 서울아파트 수익률 비교 (1) | 2020.02.11 |

| 금 투자방법 비교 - KRX 금시장과 골드뱅킹 수수료,세금 (0) | 2020.02.11 |

| 부동산 전월세 중개수수료 요율 및 최대한도 (0) | 2020.02.11 |