신한알파리츠, 이리츠코크렙 등 국내 주요리츠 중 배당금을 깎은 곳은 아직 없다. 해외 리츠는 코로나19로 임대료를 내지 못하는 임대인이 늘어나면서 배당금을 줄인 곳들이 있다.

뉴욕을 포함해 주요 경제 주들이 셧다운된 미국에서는 호텔 리츠 뿐 아니라 상업용부동산·오피스 리츠들까지 배당금을 깎거나 아예 당분간은 주지 않는다고 통보하기도 했다.

반면 신한알파 등 한국의 대형 오피스리츠는 우량 임차인들이 다년간 계약을 맺는 경우가 많아 배당금에 큰 영향이 없다. 신한알파리츠 관계자는 “코로나19로 인해 지하식당 임차인 몇몇이 나가긴 했지만 전체 건물 비중의 3% 미만밖에 안되기 때문에 배당은 문제 없이 이뤄질 것”이라며 “오피스리츠 자체가 경기의 영향을 가장 덜 받기도 하고 신한알파리츠는 유상증자도 성공적으로 마무리돼 문제 없다”고 설명했다.

롯데리츠, 이리츠코크렙은 각각 롯데백화점, 이랜드 사업장 등을 기반으로 한 리테일 리츠이고 NH프라임, 신한알파, 케이탑리츠 등은 오피스를 임대하고 있다. 모두투어리츠는 호텔에 투자한다.

올해는 물류창고 등 특수목적 부동산을 기초로 하는 리츠들이 상장될 예정이다. 해당리츠는 쿠팡, 마켓컬리, 위메프 등 국내 대형 이커머스 업체를 임차인으로 두고 있다. 그외 임대주택 리츠나 주유소 리츠 등도 상장 절차에 들어갔다.

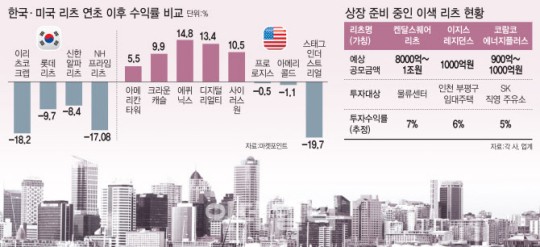

그러나 리츠 자체의 가격을 보면 한국 리츠는 코스피 대비 연초 수익률이 훨씬 떨어진다. 자산 다각화 효과가 거의 없었다. 반면 해외 셀타워(통신기지국) 등 인프라, 데이터센터 리츠는 수익률 성과가 좋다. 미국 셀타워 리츠인 아메리칸타워(AMT)와 크라운캐슬(CCI)은 연초 이후 각각 5.5%, 9.9% 올랐다. 글로벌 클라우드 컴퓨팅 시설에 투자하는 세계 1위 데이터센터 리츠인 에퀴닉스(EQIX)는 14.8% 올랐다. 디지털리얼티(DLR), 사이러스원(CONE) 등 데이터센터 리츠도 각각 13.4%, 10.5% 상승했다. 다우존스 산업지수가 올들어 14.2% 하락한 것과 비교하면 매우 높은 수익률을 올린 것이다.

온라인 쇼핑 증가에 각종 상품을 보관해야 하는 물류 창고 수요가 증가하면서 물류 리츠도 각광을 받고 있다. 물류 리츠의 경우 연초 이후 수익률은 마이너스이지만 뉴욕증시가 연 저점을 기록한 3월 23일 이후로 살펴보면 20~30%대 급등했다. 아마존 물류 리츠인 프로로지스는 37.5% 올랐고 미국 전역 물류센터에 투자하는 스태그 인더스트리얼은 38.5%, 저온창고를 유동화한 아메리콜드는 22.5% 상승세를 보였다.

상장리츠가 주요 투자처로 자리잡은 미국(시가총액 약 1조달러, 2020년 3월 말 기준)이나 싱가포르(584억달러) 등 선진국과 달리 국내 공모리츠 시장은 규모나 기초자산의 다양성에서 초기 단계에 불과하다.

코로나19는 상업용 부동산 시장의 모습도 상당히 바꾸어 놓았다. 물론 쇼핑몰 등의 리테일 부동산은 코로나 사태가 아니더라도 이미 몇년전부터 가치를 잃기 시작했고 이 빈자리를 데이터센터나 물류센터들이 차지했다. 이 추세는 코로나19룰 기폭제로 급속히 진행되었다. 하지만 진짜 눈에 띄게 변화한 것은 도시의 오피스 스페이스라고 한다.

FTSE 데이터에 의하면 21개 residential REITs은 YTD -18%, office REITs는 -22% 정도의 더 큰 손실을 냈다. 이 차이는 더 벌어질것으로 예상된다. 재택근무의 확산과 함께 대도시 도심 오피스 대신 flexible office로 눈을 돌리는 구매/임차인들이 늘어날 것이라는 전망이다. 특히 위치가 좋은 flexible office (공유오피스) 들은 기존의 오피스 스페이스 가치를 크게 떨어뜨릴 것이다.

** 글로벌 리츠관련 화상포럼 내용

실업률이 이렇게 즉각적으로 30%까지 올라간 적이 없다. 경제가 재개되더라도 극심한 고용난으로 수요회복이 어렵다. 수요 감소→ (임대료 수입 차질 등에 따른) 현금흐름 악화 → 펀드 배당지급 여력 약화 → 펀드런으로 이어지는 악순환의 고리가 이어질 수 있다.

부동산 기초자산의 가치가 하락하면서 이를 통해 파생된 각종 펀드들이 도미노처럼 부실화될 수 있다. 현재 상장 부동산펀드 가치는 약 30% 하락했다. 레버리지를 과도하게 쓴 일부상품은 위험하다.

“금융위기 당시 금융사들의 평균 레버리지는 75%, 지금은 60∼ 65% 수준으로 상대적으로 건전성이 높은 상태”, “일부 민감섹터를 제외하면 금융위기때처럼 신용위험이 널리 확산되진 않을 것"

공모시장과는 달리 (부동산투자의 대부분을 차지하는) 사모시장에선 기초자산의 하락된 가치가 반영되지 않았다. 공모시장의 가격조정이 6개월 선행한다고 보면 사모시장에서 적정 가격을 찾는 과정 (price discovery process)은 2020년 연내 이뤄질 것이다.

지금과 같은 비정상적 상황에선 부동산시장은 매수매도자간 가격결정이 어렵다. 2020년말 이전에 지난 2∼3년 동안 있었던 투자 건의 옥석가리기가 상당히 진행될 것이다.

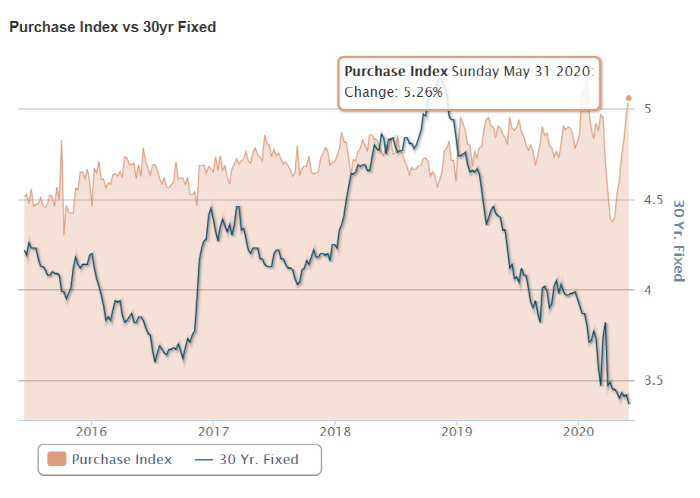

* 미국 모기지 구매수요 및 30년 금리

'재테크' 카테고리의 다른 글

| 2020년 7월 NH투자증권, 한국투자증권 발행어음 금리 (0) | 2020.06.02 |

|---|---|

| 주식매수 예수금, 증거금, 대용금 (0) | 2020.06.02 |

| 다우지수 랜덤 매수시 손실 확률 (0) | 2020.05.14 |

| 미국,한국 ETF 평균 보수 (0) | 2020.05.13 |

| 2020년 나스닥 수익률 상위 주식들 (0) | 2020.05.11 |