반도체 생산 순위

도시바는 2019년 10월 1일부터 회사명을 ‘키옥시아’(Kioxia)로 변경함.

‘기억’을 뜻하는 일본어 ‘키오쿠’(kioku)와 ‘가치’를 의미하는 그리스어 ‘악시아’(axia)를 결합한 단어

(2018년)

* D램 메모리 점유율

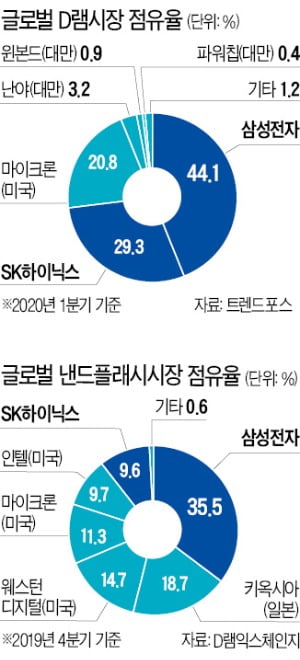

1. 삼성전자 (45%)

2. 하이닉스 (29%)

3. 마이크론 (21%)

D램은 상위 3사가 점유율 95%를 차지하며 그외 업체들과의 넘사벽을 구축했다. 점유율 순위는 마이크론이 엘피다를 인수한 이래 5년째 큰 변동없이 유지되고 있다. 이미 과점화된 시장으로 큰 변화가 일어나기는 어렵다.

* 낸드플래시 점유율

1. 삼성전자 (35%)

2. 도시바 (20%)

3. WDC (15%)

4. 마이크론 (13%)

5. 하이닉스 (11%)

최근 수요가 크게 늘고 있는 저장장치 SSD가 낸드플래시로 구현되는 제품이다.

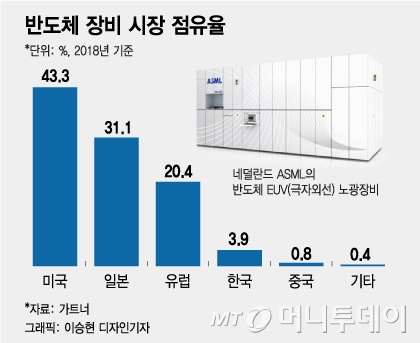

미국의 비메모리 점유율이 높은 것은 팹리스, 파운드리 등 마이크로 컴포넌트 분야가 강하기 때문이다. 팹리스(fabless)는 이미지센서, 통신칩, CPU, AP 등 8000여 종의 제품군을 설계하는 분야를 말한다. 팹리스에서 설계한 도면에 따라 비메모리 반도체를 위탁생산하는 부문이 파운드리(foundry)다.

fabless : 설계

foundry : 위탁제조

* fab : fabrication facility

웨이퍼를 생산하는 설비로 대규모 기업만 가능하다.

'칩리스'는 셀 라이브러리나 설계 라이선스만 주고 로열티를 받는 것을 말한다. 직접 생산은 하지않는다.

* 파운드리 (비메모리) 순위

여전히 대만 TSMC가 압도적이지만

삼성전자가 2위로 올라서면서 격차를 좁히고 있다.

TSMC, UMC는 대만업체

GF는 글로벌파운드리 (미국)

SMIC은 중국업체다.

TSMC 매출 중 스마트폰용 반도체는 전체 매출의 절반에 해당한다.

삼성전자는 메모리 분야의 글로벌 절대 강자다. 하지만 비메모리 분야에서는 선두 TSMC를 추격하고 있는 상황이다. 그런데 비메모리의 시장 규모와 성장성은 메모리에 비해 훨씬 크다. 전체 반도체시장 매출의 70%가 비메모리 분야에서 나오기 때문이다.

IT시장조사업체 가트너에 따르면 비메모리 반도체 시장은 2022년 3747억 달러까지 커질 전망이다. 더욱이 향후 4차산업시대 비메모리의 핵심인 AI용 반도체 시장규모는 같은 기간 1000억 달러에 육박할 것이다. 비메모리 설계 시장은 반드시 잡아야되는 대어다.

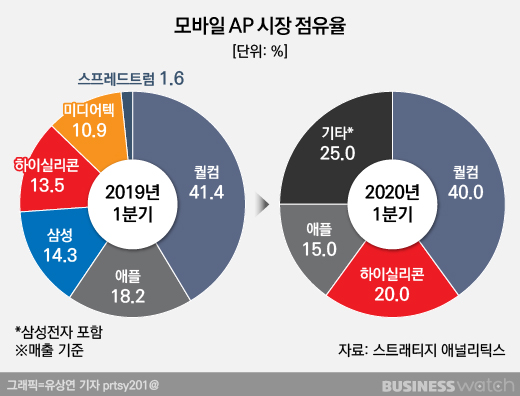

다만 고객과 경쟁하지 않는다는 모토로 철저하게 파운드리(위탁생산)만 하면서 애플,퀄컴 등 초대형 팹리스 고객들과 오랜 거래 관계인 TSMC를 뒤집기는 어렵다. 엑시노스라는 자체 AP를 갖고 있는 삼성에게 경쟁사인 애플, 화웨이, 퀄컴 등이 기술유출 등의 위험을 무릅쓰고 발주를 맡길 리 없다. 다만 퀄컴은 전략적으로 번갈아 양사를 컨택하고 있다.

삼성의 유일한 동맹은 구글이다. 구글의 자체 모바일 AP 설계에 삼성전자가 파트너로 참여할 수는 있다. 구글은 날로 비싸지는 퀄컴 칩에서 벗어나기 위해 애플이 A시리즈로 자체 최적화를 구현했듯이 안드로이드 전용 AP를 개발하고 있다. 안드로이드의 글로벌 모바일 OS 점유율은 무려 70%나 된다.

정보기술(IT) 전문 매체 '폰아레나'에 따르면 퀄컴은 차세대 AP 스냅드래곤875와 5G 통신 모뎀 스냅드래곤X60을 합친 모바일 패키지 가격을 250달러(약 30만원)로 책정한 것으로 알려졌다. 전작 스냅드래곤865 때보다 100달러(약 12만원) 가량 인상한 금액이다.

삼성전자 입장에서는 부담스러운 가격이다. 스마트폰에서 가장 단가가 비싼 부품은 OLED 디스플레이와 AP다. 두 부품은 스마트폰 원가에서 각각 20%씩 총 40% 를 웃도는 비중을 차지한다. 거기에 퀄컴은 별도 수수료도 받는다. 라이선스 비용으로 제품 판매가의 무려 5% 이상을 요구하는 것으로 알려졌다.

결국 삼성전자 입장에서 비용 절감 차원에서라도 'AP 독립'이 중요해졌다. 삼성전자는 갤럭시 A·M 등 일부 저가형 모델에 엑시노스를 탑재하며 단가 낮추기를 시도하고 있지만 프리미엄 폰은 성능문제로 스냅드래곤을 사용하고 있다.

반도체 구매기업 상위 (가트너 조사)

* 2019년 TOP5

1. 애플

2. 삼성전자

3. 화웨이

4. 델

5. 레노버

BBK 일렉트로닉스는 오포, 비보 등의 스마트폰 제조업체를 계열사로 둔 그룹이다.

* 2010년 반도체 구매 순위

1위 HP

2위 삼성전자

3위 애플

일본 : 소니, 도시바, 파나소닉

지금은 일본업체들은 TOP 10에서 모두 아웃됐고 화웨이, 샤오미 등이 무섭게 치고 올라왔다.

중국은 전 세계 반도체 수요의 53%를 차지한다. 한국 반도체 수출의 중국 의존도도 높다. 관세청에 따르면 지난 1월 기준 메모리 반도체 수출 가운데 중국 비중은 53%에 달한다. 또한 중국은 삼성전자 반도체 매출의 25%, SK하이닉스의 48%를 차지한다. 화웨이는 현재 삼성전자 반도체의 5대 고객 중 하나다.

공급에 있어서 삼성전자와 SK하이닉스 두 업체의 세계 D램 점유율은 70%가 넘고, 낸드 플래시 점유율도 50%에 이른다. 전세계 반도체 생산량 가운데 가장 많은 30% 정도가 스마트폰에 쓰인다.

최근 코로나19 사건으로 중국 공장이 돌지 않게 되면서 D램 가격도 하락세다. 실제로 애플의 아이폰을 생산하는 폭스콘 공장을 비롯해 중국 내 주요 스마트폰, PC 업체들의 공장은 2월 중순까지도 제대로 가동되지 않고 있다. 중국 공장의 가동 중단은 자동차, 스마트폰, PC 등 완제품 시장 뿐만 아니라 반도체에도 악영향을 주고 있다.

현물가는 기업이 소비자와 거래(B2C)할 때 반도체 가격을 말한다. 개인이 특정 반도체를 구매할 때 영향을 미친다. 매일 변동하는 현물가는 전통적으로 고정거래가의 선행 지표 역할을 해왔다. 고정거래가란 반도체 기업이 인텔, 아마존, 화웨이 등 기업과 직접 거래(B2B)할 때 책정하는 가격이다. 평균치가 한 달 단위로 집계된다.

※ PHLX Semiconductor Sector (SOX)

필라델피아 반도체 지수는 반도체 설계, 공급, 제조, 판매에 관련된 기업들의 주가를 지수화시킨 것이다. TSMC, 인텔, 마이크론, AMD, 엔비디아, 샌디스크, 브로드컴 등 30개 주요 반도체 기업의 주가를 시가총액 방식으로 지수화한다.

'경제 > 세계' 카테고리의 다른 글

| 닥터둠 루비니, 세계증시 폭락 전망 (0) | 2020.03.02 |

|---|---|

| 일본 배상과 개인청구권 문제 - 외무성 문서 공개 (0) | 2020.03.01 |

| 미국채 금리 (수익률) 사상 최저 기록 - 3월 기준금리, 뉴욕증시 변동 (0) | 2020.02.26 |

| 세계 인구순위 및 증가추세 - 중국,인도,미국,인도네시아 (0) | 2020.02.14 |

| 미 대선과 중미 무역전쟁 전망 - 휴전은 11월에 끝날것 (0) | 2020.02.13 |