* 미국 low-vol ETF들의 실패

2019년엔 low-vol ETF들이 S&P500 표준편차 (12.5%)보다 낮은 변동성을 보였다.

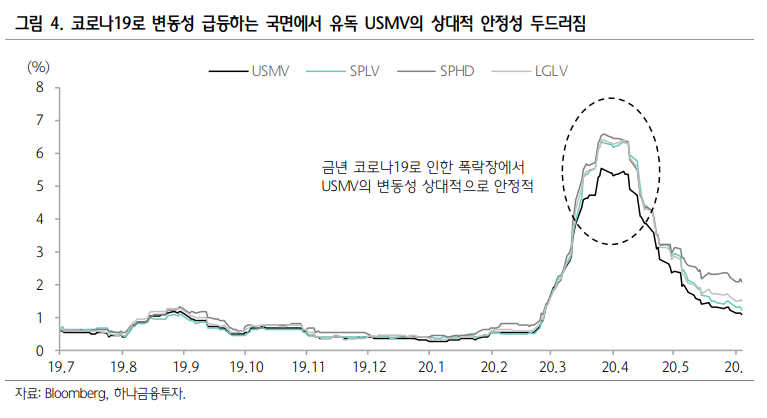

그러나 2020년 상반기에는 S&P500의 46%보다 변동이 오히려 심했다.

Low Volatility ETF : USMV, SPLV, SPHD, LGLV

왜일까?

그저 과거 변동성이 낮았던 종목들로 구성된 ETF 이기 때문이다.

변동성이 낮아도 유사한 업종들로 구성된 포트폴리오에서는 리스크 완화 효과를 기대하기 어렵다. 반대로 개별 변동성이 높더라도 타 종목과 낮은 상관계수, 가능하면 음의 상관계수를 갖는다면 이 포트폴리오의 변동성은 현저하게 낮아진다.

USMV만 성과(=저변동성)가 좋았던 이유가 뭘까?

답은 편입섹터들의 상관계수다.

금융과 유틸리티, 필수소비재 등은 흔히 경기방어주로 싸이클을 덜 타고, 경기가 불황일 때도 덜 떨어지는 특성이 있다. 그러나 이번 코로나 19때는 이 업종들도 락다운의 직격탄을 맞았다. USMV는 여기에 IT 기술주를 조합함으로써 종목간 상관계수를 낮추고 변동성을 완화시킬 수 있었다.

경기방어주라도 서로간의 상관계수가 높은 (금융과 산업재)로 포트폴리오를 구성한다면 아래처럼 안정성에서 큰 차이가 발생하는 것이다.

상관성이 낮은 자산들로 구성된 포트폴리오는 금년처럼 변동성이 급등하는 국면일수록 그 위력을 발휘한다.

'재테크' 카테고리의 다른 글

| 개인투자자가 기관, 펀드매니저보다 유리한 점 (0) | 2020.06.26 |

|---|---|

| 미국인덱스 S&P500, 다우, 나스닥 배당률 비교 (0) | 2020.06.13 |

| 2020년 역대급 강세장 - 개인 vs 외인 vs 기관 성적표 (0) | 2020.06.05 |

| 2020년 7월 NH투자증권, 한국투자증권 발행어음 금리 (0) | 2020.06.02 |

| 주식매수 예수금, 증거금, 대용금 (0) | 2020.06.02 |