* EU 내부의 큰 격차

북유럽 vs FIGS 의 대립

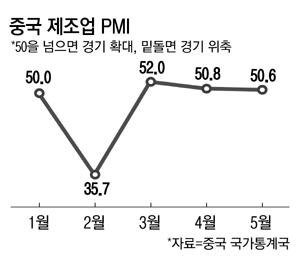

* 중국에서 리쇼어링

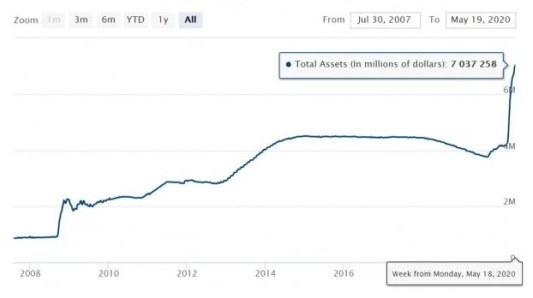

* 통화량 확대 정책의 효과

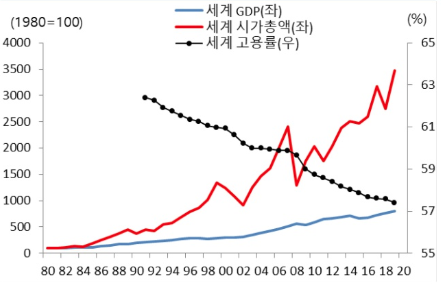

성장과 고용·투자의 괴리는 점점 심해지고 있다.

동시에 자산인플레와 실물디플레의 괴리도 커지는 중이다.

통화를 풀어도 미국에서는 주가 부양으로만 흘러들고 실물경제로 돌지를 않기 때문이다.

통계를 보면 Fed를 통해 풀리는 돈 외에 미국인들에게 나눠준 1인당 1200달러도 상당액이 주식시장으로 유입되고 있다. 7조 달러를 넘어선 엄청난 유동성이 경제 상황과 증시의 괴리를 만들고 있는 것이다.

'20년 이전엔 거의 일치하며 동행하던 소비자 신뢰지수와 S&P지수가 반대로 움직이는 현상도 나타났다.

미국 실업률은 15%까지 치솟았으며 소비 심리가 얼어붙는 것은 당연한 수순이다. 미시간대학이 발표한 미국 소비자신뢰지수는 5월 73.7로 떨어졌다. S&P500 지수와 미시간대학 소비자신뢰지수의 월간 변동폭 스프레드가 32%포인트까지 벌어졌다. 이는 1978년 데이터 집계 이후 최고치에 해당한다.

미시간대학의 리처드 커틴 교수는 월스트리트저널(WSJ)과 인터뷰에서 "소비자들은 미국 경제를 비관하는 반면, 주식시장은 낙관하고 있다"며 "이는 매우 이례적인 일"이라고 말했다.

주가와 기업 실적 사이에 괴리도 두드러진다. 시장조사 업체 리피니티브에 따르면 지난 1분기 S&P500 기업의 이익은 13% 급감했으며 2분기 이후도 20% 이상 줄어들 것으로 전망된다.

월가의 대표적인 강세론자 제러미 시겔 교수는 2차 팬데믹이 발생하지 않는다면 연준이 공급한 자금에 의해 뉴욕증시가 연내 신고점을 갈아치울 것이라고 내다봤다. 마켓워치는 뉴욕증시의 최근 랠리가 모래 위에 지은 성이나 마찬가지라고 주장했다.

중국의 실물경기 또한 좋지 않다. 중국 인구의 절반에 가까운 6억명이 연 200만원 정도밖에 못 버는 것으로 나타났다. 리커창 총리는 "중국의 1인당 연간 평균소득이 3만위안 (약 518만원)에 달하지만 6억명의 월수입은 고작 1000위안 (17만2700원)이다. 1000위안으로는 중형 도시에서 집을 빌리고 세를 내는 것조차 어렵다"고 밝혔다.

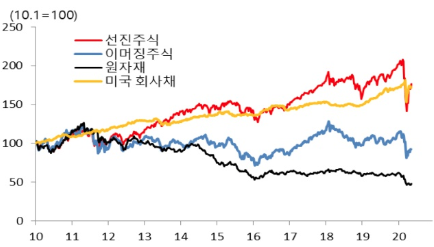

* 세계 채권 시장 흐름

저성장, 저금리

* 주요 자산시장 동향

지난 30년간 장기로 보면 미국 회사채 성과가 안정적이며 괜찮았다. 그러나 거의 제로에 다다른 금리와 함께 수십년간의 채권 강세장은 이제 끝났을지도 모른다.

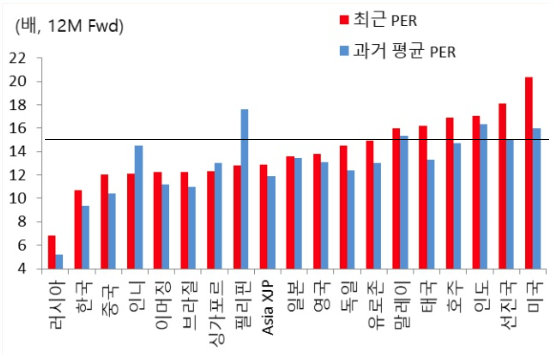

* f-PER

한국 = 11

중국, 인도네시아, 브라질, 싱가포르, EM = 12

유로존 = 15

미국 = 20~24

after the Bottom 03.23,

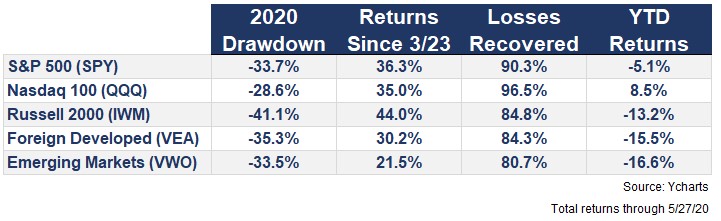

러셀2000 > 나스닥, S&P500 TR > DM > EM

* 맥킨지 설문조사

아시아·태평양 제조업체들 가운데 절반이상이 코로나19로 무너진 제조업 공급망 회복에 최소 6개월~ 최장 12개월이 소요될 것으로 예상, 중장기적인 대처를 하고 있는 것으로 나타났다. 이들 응답기업들은 코로나19의 가장 큰 영향으로 ▲자재 부족 ▲수요 감소 ▲인력난 ▲현금흐름 ▲계획수립 등 다섯가지를 꼽았다.

'경제 > 세계' 카테고리의 다른 글

| 전기차 배터리 시장 점유율 - LG화학 (0) | 2020.06.02 |

|---|---|

| 미국 상원과 하원 차이 및 대선 방식 (0) | 2020.06.02 |

| covid19 이후 5월 미국경제 - 소비지표 및 주가지표 (0) | 2020.05.25 |

| 코로나 이후 뜨는 업종과 지는 업종 (0) | 2020.05.19 |

| 미국과 중국 화웨이전쟁 - 삼성전자와 하이닉스 영향 (0) | 2020.05.17 |