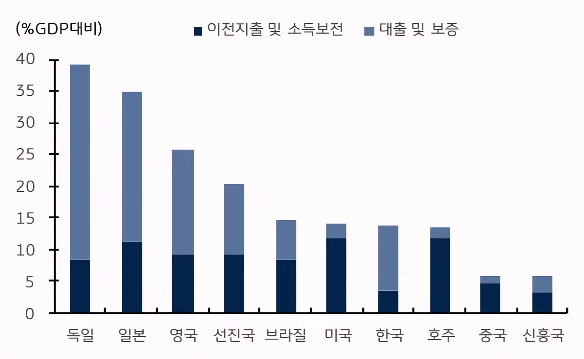

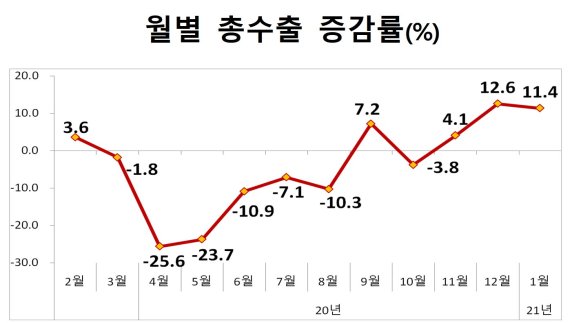

* 한국 수출입동향 (1월)

수출액 480.1억 달러 (yy +11.4%)

일평균 수출액 21.3억 달러 (yy +6.4%)

수출단가 +29.9%

yy 10퍼가 꺾이면 단기 고점

> 수출 고부가가치화

시스템반도체(수출 증가율 16.0%), 전기차(81.0%), OLED(52.1%), 의료기기(64.0%)

> 주력 15개 제품 중 12개 수출증가

반도체 (21.7%), 자동차 (40.2%), 석유화학 (8.6%), 철강 (6%)

무선통신기기 (58.0%), 디스플레이 (32.2%)

석유제품 (-46%), 일반기계 (-4.8%), 섬유 (-7.9%) ↓

> 3대 시장 모두 수출증가

중국 22.0%, 미국 46.1%, 유럽연합 23.9%

* 미국 ISM 지표 (1월)

제조업

PMI 58.7 (▼1.8)

신규수주 61.1 (▼6.4)

재고지수 50.8 (▼0.2)

생산지수 60.7 (▼4.0)

고용지수 52.6 (△0.9)

가격지수 82.1 (△4.5)

중국 1월 차이신 제조업 PMI = 51.5

서비스업

PMI 58.7 (△1.0)

신규수주 61.8 (△3.2)

고용지수 55.2 (△6.5)

가격지수 64.2 (▼0.2)

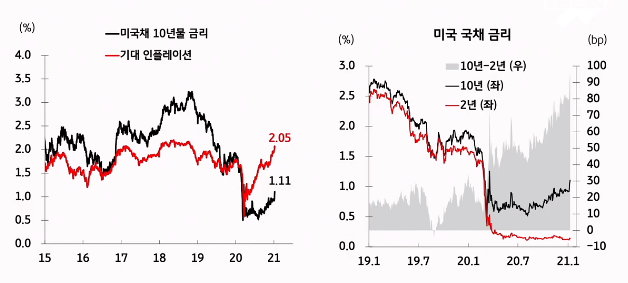

10Y BEI = 2.11%

10Y TIPS = -1.02%

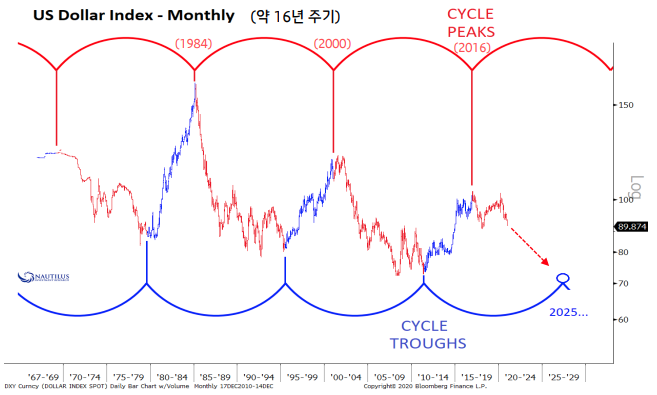

달러인덱스 = 90.97

10Y 1.2~1.5% 사이에서 변동성 유의

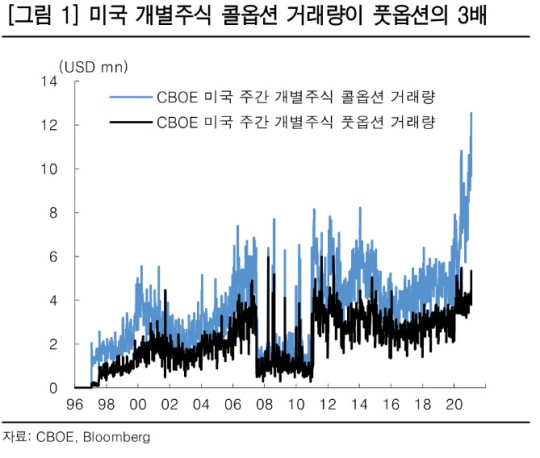

* 미국증시 콜옵션 거품 상태

* 개별주식 옵션의 풋콜 비율

역사적 평균 0.61

현재 0.43까지 하락

* 콜옵션 투기매매로 감마 스퀴즈 발생

감마 : 기초자산 가격변화량 대비 옵션가격 변화량이 급상승

( 통상 ATM 근처에서 변곡점 발생 )

공매도친 주가가 갑자기 ATM 근처로 와버리니 옵션발행기관에서 허겁지겁 대량매수 들어온것

'경제 > 경제지표 -월간' 카테고리의 다른 글

| 한국 유동성 추이 - 통화 정책, 재정 정책 (0) | 2021.01.21 |

|---|---|

| 물가상승과 미국소비, 수출 관계 (0) | 2021.01.21 |

| 2021년 미국 S&P500 EPS 추정치 (0) | 2021.01.20 |

| 인플레이션 헤지 및 자산 상관관계 (0) | 2021.01.17 |

| 미국 제조업, 소비 물가지표 - 2020.12 (0) | 2021.01.11 |