Volatility Index

VIX는 시카고옵션거래소에 상장된 S&P500 지수의 다음 30일간 변동성 기대치를 나타낸다.

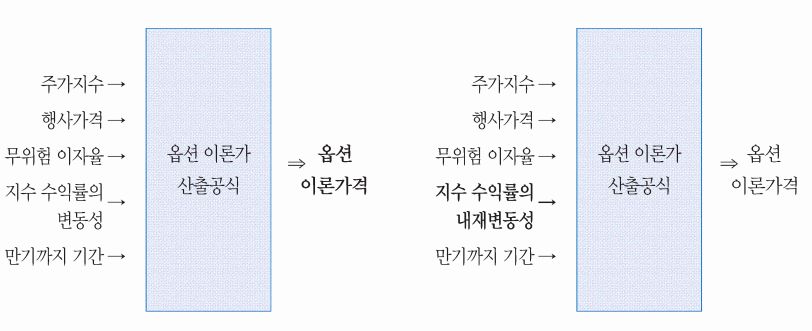

원래는 블랙숄즈 모형이나 공정분산스왑 방식에 따라 주가 변동성을 반영하여 풋콜 옵션들의 적정 가격이 계산된다. VIX는 반대로 시장에서 현재 거래되는 풋콜 옵션들의 가격들로부터 예상 변동성을 계산하는 것이다. 옵션 가격이 급등하면 시장 전체 참여자들이 시장 리스크를 높게 보고 있는 것으로 해석된다.

VIX=20 이라면 (연환산) 20%의 주가변동이 있을 것으로 본다는 의미다. 엄밀하게는 1시그마 구간인 68%의 신뢰도로 평가된 수치다.

The VIX is quoted in percentage points and represents the expected range of movement in the S&P 500 index over the next month, at a 68% confidence level, an annualized change.

'93년 블랙숄즈방식 CBOE VXO

'03년 공정스왑분산 CBOE VIX

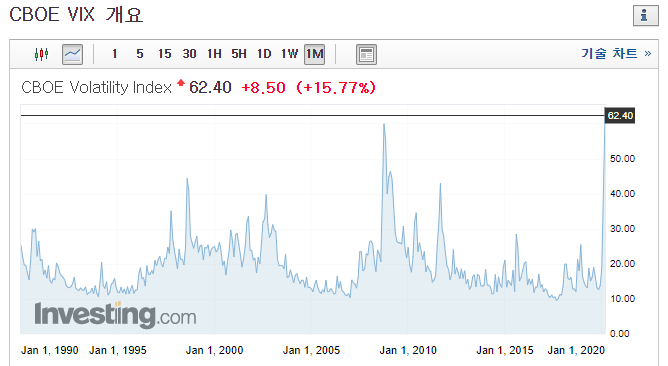

3월12일, CBOE VIX 지수가 62.4를 찍었다. 2008년 금융위기급 공포심리가 확산되고 있다.

3월13일, 다우가 -9.99% 폭락을 기록하면서 VIX도 75.47로 급상승했다. 87년 블랙먼데이 이후 33년만의 대폭락이다.

3월16일, 다우가 2997포인트 -12.9% 경악스러운 하락을 선보이며 기록을 또 경신했다. VIX는 종가 82.69까지 치솟았다.

VIX 52주 최저값은 11.03. 최고값은 76.83이다. 16일 장중 최고값을 83.56, 18일 85.47로 갈아치웠다.

기존 최고 기록은 2008년 10월 31일의 80.06으로 당시 장중에는 무려 89.53까지 치솟았다.

1987년 블랙먼데이 때는 공식 VIX 지표가 없었지만 추정해 본 계산값은 약 150에 달한다.

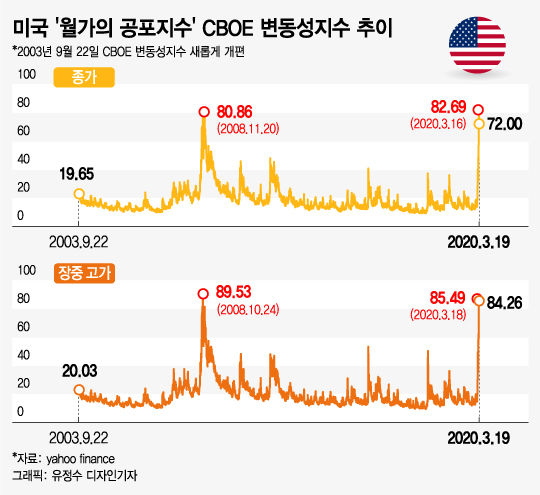

* 미국 - 한국 공포지수 비교

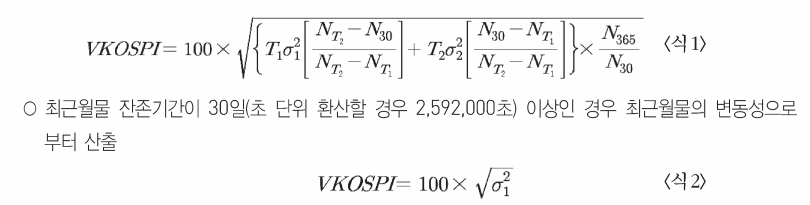

한국의 변동성 지수는 VKOSPI를 쓴다. 원리는 VIX와 비슷하다. 코스피200 옵션 최근월,차근월 가격으로부터 30일간 KOSPI200 지수 변동성에 대한 기대치를 계산하는 것이다. 변동성지수 산출방식은 공정분산스왑법을 사용한다.

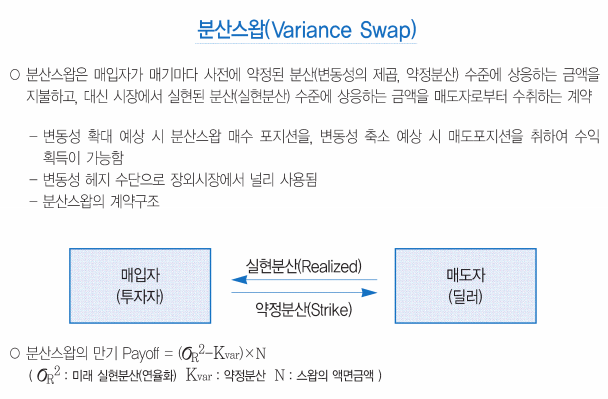

블랙숄즈 모형은 동일만기인데도 옵션의 가격대별로 변동성이 다르게 측정되는 '변동성 skew' 현상이 나타난다. 모형의 가정이 현실과 맞지 않고 값도 수치해석적 방법으로 구해야하므로 계산이 오래 걸리는 단점이 있다. 반면 공정분산스왑법은 특정모형을 가정하지 않고 옵션시장 투자자들이 기대하는 만기까지의 변동성을 측정한다.

공정분산스왑법은 분산스왑의 계약시점 가치(payoff)를 0으로 만드는 공정분산(fair var)을 변동성 지수로 한다. 단 상장된 옵션이 부족하여 통계 신뢰성이 낮은 경우, 블랙숄즈 모형으로 추정한 가상 옵션을 보충해서 계산한다.

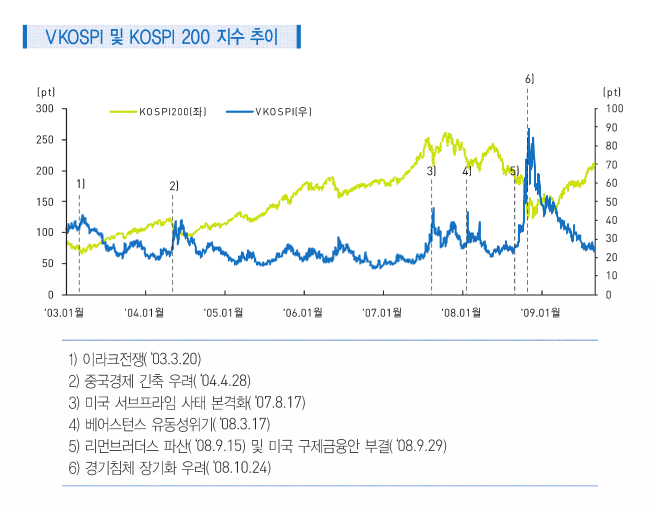

* VKOSPI (2009.04~ 공식발표)

2011년 9월 40.56 (그리스 채무 불이행)

2020년 3월 11일 37.60

3월 12일 43.07

3월 13일 최고 60.22, 종가 53.86

3월 16일 최고 70.33 종가 64.56

3월 17일 최고 70.51 종가 64.49

3월 19일 최고 71.75 종가 69.24

과거 시뮬레이션 값

2006년 11월 14일 14.15 (역대 최저)

2008년 10월 29일 89.30 (역대 최고)

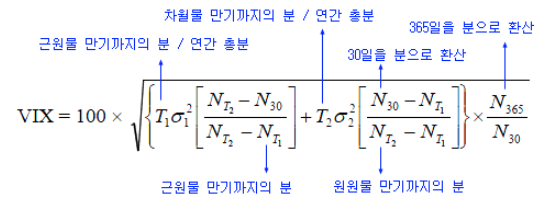

※ VIX 와 VKOSPI 계산공식

'경제 > 세계' 카테고리의 다른 글

| 세계 국가별 인구당 병상 수 순위, 한국 병원 수 (0) | 2020.03.22 |

|---|---|

| OECD 가입국 GDP 대비 국가부채비율, 정부 예산 (0) | 2020.03.19 |

| 시사IN - 코로나19 방역과 중국 봉쇄 문제 (0) | 2020.03.04 |

| 코로나19 쇼크 - 증시 폭락과 자산별 수익률, 포트폴리오 효과 (0) | 2020.03.03 |

| 닥터둠 루비니, 세계증시 폭락 전망 (0) | 2020.03.02 |