7월초 YTD 기준

시가총액 최상위-Five 주식들이 모두 질주하는 동안

6위인 버크셔 혼자 -20%의 급락을 맞이했다.

S&P500도 어느정도 반등하여 이 기간 -2%를 기록한 것을 감안하면

최상위권에서 혼자 망했다고 봐도 과언이 아니다.

시총으로는 약 900억달러(약 108조원)가 증발했다. 이 기간 버크셔보다 시총이 크게 줄어든 회사는 단 4개인데 JP모건과 웰스파고, 뱅크오브아메리카(BOA), 엑손모빌이다. 반면 아마존은 5610억달러, 마소 3350억달러, 애플 3650억달러, 구글 1120억 달러가 각각 증가했다.

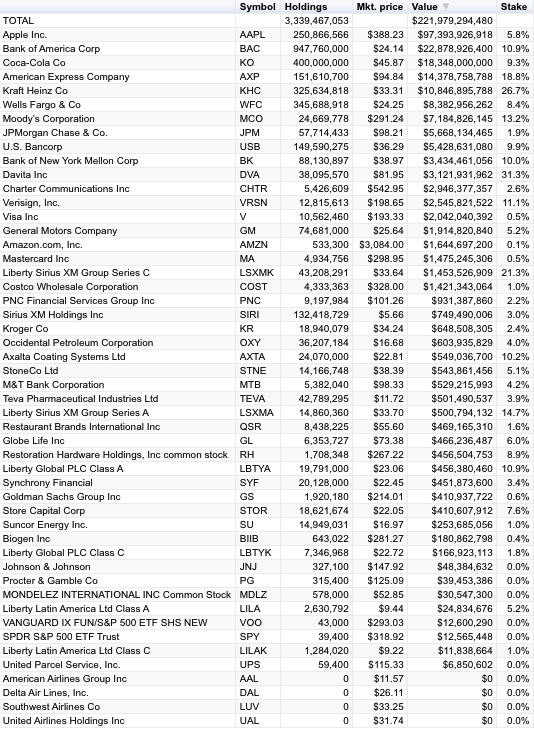

버크셔 포트폴리오 평가액 = 약 215 Bil $

비중 44%를 차지하는 애플은 30% 올랐지만

그 다음으로 비중이 큰 BofA -34%, CokaCola -19%, AmEX -25% 등으로 수익률을 죄다 깎아먹었다.

버크셔가 보유한 주식들은 해당기간 평균 -12%를 기록했다.

KHC : 크래프트하인즈, M : 무디스 B: 뉴욕멜론은행

C: 차터컴즈 ( 케이블TV, 미디어 사업자 )

V: 베리사인 ( .com .net 도메인 사업자 )

그동안 신규 투자한 것은 10 Bil 규모의 천연가스 수송저장 인프라 정도다. 도미니언 에너지가 갖고 있던 7700마일 규모의 파이프라인과 가스저장시설을 사들였다. 버핏은 금융주 뿐 아니라 에너지와 유틸리티 사업에도 관심이 많다. 고정된 장기계약에서 확실한 현금흐름을 예측할 수 있는 자산이기 때문이다.

말하자면 부를 만드는 사업이라기보다 장기적으로 부를 유지하고 지키기 위한 사업부문이다. 아래 지도는 버크셔가 보유 중인 에너지 수송망과 철도 인프라다. 다만 태양과 풍력 등 신재생에너지의 전력공급 (현재 미국전력의 20%) 이 늘어나는 와중에 사용이 줄어들고 있는 천연가스에 투자한 것은 다소 의문이 남는다. 해당 자산이 가장 쌀 때, 매수자가 갑일때 사들인다는 원칙에 따른 것으로 보인다.

그럼 항공주는 왜 가장 저렴할 때 팔았는가? 하는 의문이 생길 수 있다. 버핏은 코로나사태가 최소 수년은 갈 것이고 그때까지 항공회사가 버틸 수는 없다, 결국 파산보호를 신청할테고 그렇다면 그 전에 팔아야한다고 결정했을 것이다.

그외 약 51억달러 규모의 자사주매입(추정)

은행주 BofA 17억달러 이상 추가매수 (누적 250억달러)

항공주는 버렸지만 금융주는 다시 베팅하기 시작했다. 은행은 자기자본비율을 9.5% 이상 유지하지 못하면 배당금이 삭감되거나 제약을 받는다. 스트레스 테스트 결과 안전선이 남는다고 판단한 뱅크오브아메리카는 3회에 걸쳐 추가매수했고, 그렇지못한 골드만삭스는 항공주와 같이 처분했다. 뱅크오브아메리카 매수가격은 24~25달러선이고 당시 P/B는 0.8~0.9 수준이다.

* 연준 스트레스테스트 결과 - 은행별 충당금

최소 보통주자본비율(CET1)은 4.5%로 전 은행에 동일하게 적용되고 스트레스테스트 결과에 따라 최소 2.5%의 '스트레스 캐피탈 버퍼'가 추가로 요구된다. 은행별로 2.5%~7.8%의 추가 자본 적립이 책정됐고, 도이체방크가 7.8%로 가장 높았다.또 '국제 금융시스템상 중요한 은행'(GSIB)에 대해서는 최소 1%의 추가 자본 적립이 요구된다.

이에따라 올해 스트레스테스트를 받은 은행들에 요구된 자본비율은 7%에서 13.7%로 결정됐는데 골드만삭스가 13.7%로 가장 높고, 모건스탠리가 13.4%로 뒤를 이었다.

2Q 현재 버크셔 보유 주식 평가액은 약 220B 달러 전후이고,

보유 현금규모는 137B에서 약 146B 달러(포트폴리오의 40%)로 증가했다.

버크셔는 직접 회사를 운영하는 사업부문과 투자부문 크게 2가지로 나뉘는데, 투자 포트폴리오는 과거처럼 적극적으로 나서지 않는 흐름이다. 이제는 안전마진이 확실한 투자대상을 찾기도 어렵고 실제로 최근 투자에서 실패의 쓴맛을 많이 봤기 때문이다. 버크셔가 직접 소유하고 있는 자회사는 가이코, 듀라셀, 시즈캔디, 크래프트하인즈 등이 있다.

버핏은 크래프트하인즈의 사업은 여전히 견고하지만. 너무 비싸게 샀다고 인정한 바 있다. 버핏이 성공의 예로 늘 강조하는 코카콜라보다 실은 펩시의 수익률이 훨씬 높았다.

그러나 버핏 나이가 이제 90세라는 것을 감안하면 그의 선택은 옳다. 실수를 만회할 수 있는 시간자원이 이제 남아있지 않기 때문이다. 은퇴가 머지 않았다면 되도록 방어적으로 포트폴리오을 구성하는 것이 정석이다. 사실 이건 개인투자자들도 새겨봐야할 점이다. 별도의 인컴이 있거나 남은 생애가 길다면 공격적인 투자를 하는 것이 유리하다. 그러나 은퇴 후엔 안전자산 위주의 지키는 포트폴리오로 변경하는 것이 좋다.

* 2020년 결산

애플 +80%

웰스파고 -43%

리버티 라틴 -43%

M&T 뱅크 -24%

뱅코프 -22%

은행주들의 폭망을 애플 하나로 모두 상쇄했다. 그러나 S&P500이 연초대비 약 15% 상승한 것을 감안하면 포트폴리오 내 절반이 연초 대비 마이너스라는 것은 치명적이다. 더구나 같은 기간 XLF (Financial ETF)는 -5.1% 하락에 불과했다.

'재테크' 카테고리의 다른 글

| 2020년 8월 현재 한국 주식은 비싼가? (0) | 2020.08.05 |

|---|---|

| All Weather 포트폴리오의 허와 실 (0) | 2020.07.25 |

| RP 레포펀드 구조 및 수익률 (0) | 2020.07.02 |

| 개인투자자가 기관, 펀드매니저보다 유리한 점 (0) | 2020.06.26 |

| 미국인덱스 S&P500, 다우, 나스닥 배당률 비교 (0) | 2020.06.13 |