* 기본원리

인플레/디플레, 경제성장/하강 별로 유리한 자산,

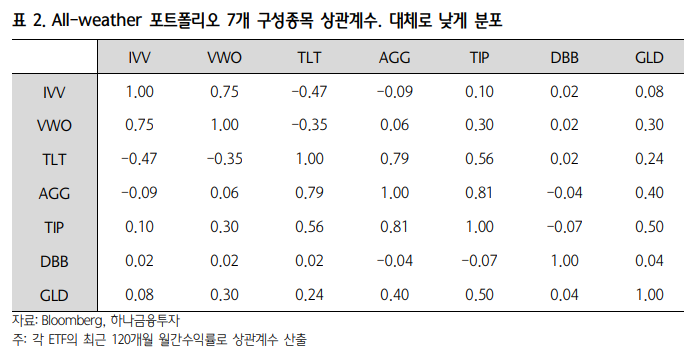

서로 상관성이 낮은 자산들로 펀드를 구성하고 각 자산군들의 리스크를 균등화시키는 전략

자산마다 변동성(리스크)가 다르기때문에 그 변동성을 밸런싱하도록 비중이 조정된다. 예를 들어 변동성이 가장 큰 주식은 30%만 편입하는 식이다. 특정자산군이 급락하더라도 다른 자산군에서 발생하는 수익이 그만큼의 손실을 메워줄 수 있다.

인플레와 GDP 성장률이 높을때는 주식과 회사채, 신흥국자산

디플레와 경기하강 국면일때는 미국채가 좋은 수익률을 낸다.

물가는 오르지만 경기가 위축될 때는 물가연동국채와 원자재가 유리하다.

* 포트폴리오 구성 및 복제

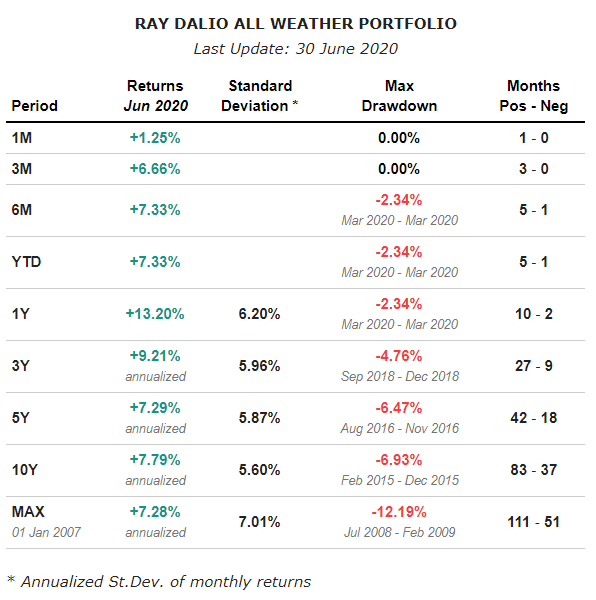

* 지난 10년 성과

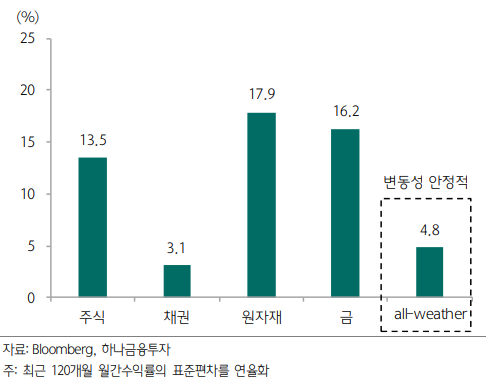

변동성은 낮지만

주식/채권 = 60/40 포트폴리오에 비해 수익률은 크게 부진했다

60:40 = 누적 111.7%

AWP = 누적 40.2%

변동성이 낮다고 해도

2012년 이후 "60:40의 최저점"보다 "AWP의 최고점"이 늘 낮았다면 그게 의미가 있을까?

또한 2020년 3월 코로나쇼크와 같은 급락장에서 폭락하기는 올웨더 펀드도 마찬가지였다. 달러 현금만이 왕이 되는 위기상황에서 금도, 원자재도, 채권도, 주식도 모두 다 매도물량에 밀려 가격이 폭락했다. 수익률보다 방어력에 중점을 둔 포트폴리오가 정작 진짜 위기상황에서 방어를 해주지 못한다면 수익률을 포기한 의미가 없다. 브릿지워터의 레이 달리오가 주장한 "all-weather" 효과는 없었다.

회복될 때까지 버티기를 할거면 '일정현금 보유 + 주식위주'의 포트폴리오가 차라리 낫다. 기축통화를 기반으로 하는 자본주의 경제에서 적정 유동성 내의 캐쉬는 트래쉬가 되지 않는다. 더구나 국채금리가 0%대가 된 지금, 채권 비중을 55%나 넣는 올웨더 포트폴리오는 과거 고금리 시절보다 더욱 불리해진다.

올해 경쟁펀드들이 강한 회복장에서 연초대비 두자릿수 (+)수익률을 올리는 동안 1480억달러를 운용하는 브리지워터는 막대한 손실을 냈다. 베타펀드인 올웨더 외에 다른 주력펀드 퓨어알파2는 8월 기준 -18.6% 수익률을 기록했다. 역대급 대규모 정책을 쏟아낸 연준을 믿지 않고 주식시장 회복이 안될 것이라는 쪽에 베팅했기 때문이다. 시장의 V자와는 반대 포지션을 취하면서 하락 때 한번, 반등 때 또 한번 자산 리밸런싱에 실패했다.

* 과거 성과 벤치마크

1년, 3년, 5년, 10년 평균 수익률 모두

20+년짜리 장기 미국채를 보유하는 것이 AWP보다 우수했다.

더구나 미국채의 변동성은 AWP보다 훨씬 낮다.

* 참고: 4등분 영구포트폴리오 (각 25%씩 월별 리밸런싱)

- U.S. Stocks (S&P 500)

- Cash (One-month t-bills)

- Long-Term Government Bonds

- Gold

* 자산비중 비교 [주식 : 장기채권 : 단기채권(현금) : 금 : 원자재 ]

올웨더 = 30 : (40 : 15) : 7.5 : 7.5

영구 = 25 : 25 : 25 : 25 : 0

'재테크' 카테고리의 다른 글

| 문화상품권 이익과 손해 구조 (0) | 2020.08.28 |

|---|---|

| 2020년 8월 현재 한국 주식은 비싼가? (0) | 2020.08.05 |

| 2020년 2Q, 버크셔 상태 - 여전히 좋지 않다 (0) | 2020.07.12 |

| RP 레포펀드 구조 및 수익률 (0) | 2020.07.02 |

| 개인투자자가 기관, 펀드매니저보다 유리한 점 (0) | 2020.06.26 |