* 상호신용금고의 탄생

우리나라 저축은행의 모태는 일제 강점기 일본에서 넘어온 무진회사라는 주장이 통설이다. 무진회사는 우리가 흔히 알고 있는 '계(契)' 모임이 확장된 형태인데 친목으로 형성되기 보다 수수료를 받고 모임을 주선하는 사람이 있다는 점이 다르다.

무진회사는 1970년대 이전까지 이렇다 할 금융시장이 없었던 국내 시장에서 상호금고 등과 함께 서민금융 시장을 주름잡았다. 당시 제도권 은행은 지금과 달리 가계대출보다는 기업대출에 주력하면서 정부 주도의 경제성장을 견인했다. 무진회사를 비롯한 서민금융회사들은 은행의 손길이 닿지 않는 곳에서 대인신용에 기초해 지역 밀착형 금융서비스로 몸집을 키웠다. 한국무진과 중앙무진, 대구무진, 한국신흥무진, 고려무진 등이 대표적이었다.

한국무진과 중앙무진이 1962년 합병해 한국국민은행이라는 서민금융 전담사가 출범하기도 했지만, 천여 개의 중소형 무진회사들이 음성적 활동을 이어온 것으로 전해진다. 이들은 정부가 1972년 사금융 양성화 3법을 제정하면서 양지와 음지로 갈렸다. 이 과정에서 무진회사는 상호신용금고로 이름이 바뀌었고, 상호신용금고는 2001년 법률 개정으로 저축은행이 됐다. 저축은행은 1997년 231곳에 달했지만 외환위기를 거쳐 2010년 106곳으로 줄었다. 저축은행 사태로 29곳이 사라진 후 인수·합병을 거쳐 현재 총 79곳이 살아남았다.

* 대형저축은행의 파산과 인수

2011~2013년 저축은행 사태는 무분별한 프로젝트 파이낸셜 투자가 주요 원인으로 꼽힌다. 저축은행은 애초에 은행이 아닌 탓에 은행에 적용하는 자본건전성 규제를 받지 않는다.

파산 직전에 치달은 저축은행들은 잇따라 팔려나갔다. 일본 금융회사 J트러스트는 2012년 미래저축은행 자산을 인수하는 P&A 방식으로 JT친애저축은행을 출범시켰고, 2015년 한국SC캐피탈과 한국SC저축은행을 인수해 각각 JT캐피탈과 JT저축은행을 탄생시켰다. 인수에 쏟은 돈만 3300억원에 달한다.

일본 소프트뱅크에서 파생한 SBI홀딩스는 2013년 2400억원 규모의 유상증자에 참여하는 형식으로 현대스위스저축은행을 인수했다. 이듬해 산하 저축은행들을 하나로 합쳐 현재 SBI저축은행이 탄생했다. 올해 3월 말 SBI저축은행의 자산은 9조3246억원에 달한다. 국내 저축은행 중 가장 크다.

비슷한 시기 신한금융그룹은 예한별저축은행을 인수했다. KB금융지주도 산하 케이비서민과 제일저축은행을 합병한 뒤 예한솔저축은행을 인수해 합쳤다. OK저축은행과 웰컴저축은행도 이때 대부업체에 인수되었다. 늘푸른저축은행은 호주페퍼그룹에 인수되면서 페퍼저축은행으로 변신했다.

* 현재 저축은행 구도

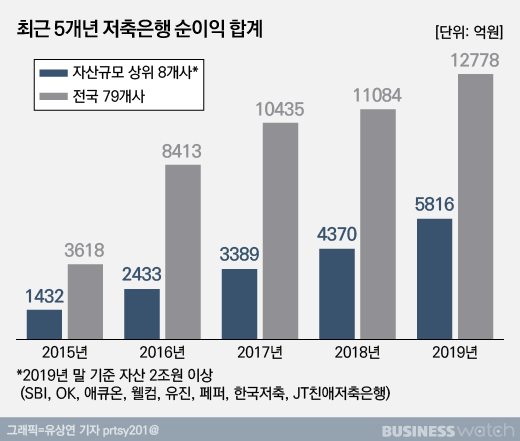

현재 자산 2조원 이상 상위 8개 저축은행은 대부분 2013년경의 인수합병을 거쳐 탄생했다.

SBI저축은행, OK저축은행, 한국투자, 페퍼, 웰컴, 유진, 애큐온, JT친애저축은행

서민금융기관 전체 자산 : 약 800조원

저축은행 자산 : 77조원

저축은행 순이익 : 1.2조원

상위 8개 저축은행 자산 : 약 40조원

상위 8개 저축은행 순이익 : 5800억원

'경제 > 한국' 카테고리의 다른 글

| 삼성전자 지배구조 및 지분율 (0) | 2020.08.14 |

|---|---|

| 네이버파이낸셜과 미래에셋 캐피탈 (0) | 2020.07.29 |

| 전기배터리 3사 비교 - LG화학, 삼성SDI, SK이노베이션 (0) | 2020.07.19 |

| LG화학 재무건전성 및 사업수익성 (0) | 2020.07.16 |

| 2020년 상반기, 코로나이후 한국 경제지표 (0) | 2020.07.11 |