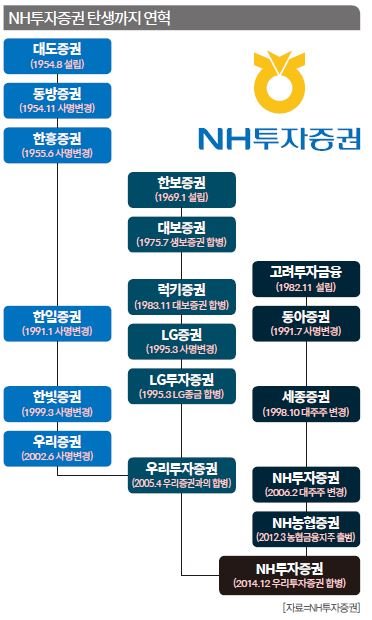

NH투자증권은 과거 LG증권, 우리증권, NH농협증권 이 3사가 합쳐져서 탄생한 증권사다. NH투자라는 이름은 NH농협증권의 NH와 우리투자증권의 투자를 따온 것이다.

좀더 거슬러 올라가면 우리증권이 구 LG투자증권을 합병하면서 우리투자증권이 만들어졌다. LG카드의 유동성 위기로 2005년 4월 우리증권에 합병되기 전까지 LG투자증권은 업계 1~2위를 다투는 우량증권사였다. NH농협증권은 2006년 세종증권에서 NH농협 계열로 들어왔고 2014년 우리투자증권을 합병하면서 초대형 증권사로 탈바꿈했다.

2013년 정부의 우리금융 민영화 방침에 따라 당시 증권1위 업체인 우리투자증권이 매물로 나왔는데 KB금융과 농협금융이 입찰경쟁을 한 끝에 1조원 규모로 농협이 협상권을 따냈다. KB금융그룹은 이후 현대증권을 인수해서 2017년 KB증권을 출범시켰다. 현재 5대 금융그룹 중 유일하게 증권사가 없는 우리금융으로서는 상당히 뼈아픈 매각인 셈이다. 특히 IB명가로 불리는 NH투자증권의 IB 역량은 LG증권, 우리투자증권의 탄탄한 내부인력에 뿌리를 두고 있다.

농협금융이 우리투자증권을 인수하기 전, 2013년 우리투자증권의 자산은 약 31조 3천억원이었고 같은 기간 NH농협증권의 자산은 7조 6천억원 수준이었다. 인수는 농협금융그룹에서 했지만 증권사 덩치는 우리투자증권이 훨씬 컸다. 합병 이후 자산은 39조원, 자기자본은 4조3천억원 규모가 됐고, 2020년 현재 자기자본 규모는 5조2천억원으로 미래에셋대우에 이어 국내 2위다.

작년부터 KPI 평가방식을 폐지하고 불필요한 회의와 대면보고를 없애는 등 증권사 중에서 업무혁신을 많이 시도하는 편이다. 과정가치 평가제도를 도입해 수수료수익 등 실적 중심 지표 대신 고객과의 소통 횟수, 상담 만족도 등 고객 만족 지표로 영업 직원을 평가한다. 고객과 지속적인 관계를 구축하면 단순히 브로커리지 영업에서 끝나는 것이 아닌 한층 강화된 자산관리 영업으로 갈 수 있다는 게 정영채 사장의 지론이다.

지배구조를 보면 농협중앙회가 농협금융지주를 100% 소유하고, 농협금융지주가 NH투자증권 지분 49.11%를 소유한다. 2019년 NH금융그룹 전체 순이익 중 11% 정도(지분반영)가 NH투자증권에서 나왔다.

소속은 일단 NH금융그룹이지만 다른 농협계열 금융사와는 DNA가 많이 다르다. 지분율도 은행, 보험, 자산운용, 캐피탈 등 다른 금융사는 농협금융지주가 100% 소유하고 있는 반면 NH투자증권은 49% 정도만 소유하고 있다. NH투자증권의 2대주주는 국민연금공단으로 2019년말 지분율은 11.92%이다.

현재 발행어음을 발행할 수 있는 자산 4조원 이상의 초대형 IB 증권사는 한국투자증권, NH투자증권, KB증권 셋 뿐이다. 지금의 NH투자증권과 KB증권이 탄생하기까지의 과정을 보면 한국 자본시장의 역사가 그대로 담겨 있다 해도 과언이 아니다. 이 두 회사의 최초설립 연도는 1960년대로, 최근 창립 50주년 기념행사를 열 만큼 역사가 길다.

NH투자증권은 합병 이후부터 최근 5년간 배당성향이 40%를 넘는 고배당주로도 유명하다. 보통주와 (우선주)의 연도별 주당 배당금은 아래와 같다.

회계년도

2014년 : 160원 (210원)

2015년 : 400원 (450원)

2016년 : 400원 (450원)

2017년 : 500원 (550원)

2018년 : 500원 (550원)

2019년말 주가 기준으로 배당수익률은 보통주 4%, 우선주 6.5% 정도다. NH투자증권의 현재 시가총액은 약 3조원으로 코스피 70위권에 있다.

'경제 > 한국' 카테고리의 다른 글

| 한국 직업 연봉 순위 - 현직 재직자들의 만족도 (0) | 2020.02.25 |

|---|---|

| 서울대 이과 인기학과의 역사 (0) | 2020.02.25 |

| 2020년 시중 통화량,유통속도 - 협의통화 M1, 광의통화 M2 (0) | 2020.02.14 |

| 2019년 LG 엘지그룹 실적, 영업이익 (0) | 2020.02.14 |

| 2019년 네이버 카카오 실적, 영업이익 비교 (0) | 2020.02.14 |