* 리볼빙 (Revolving)

돌리다, 일부 결제금액 이월약정

매월 결제해야 할 카드 대금 중 일부만 갚고, 나머지 금액은 다음 달로 넘기는 서비스를 말한다. 할부와 비슷하지만 고정된 총 상환기간이 따로 없다는 점이 다르다. 이월되는 금액의 비율은 카드사에 따라 5~100%까지 다양하며 결제비율은 사용자가 조정 가능하다.

결제대금이 100만원일때 결제비율이 100%라면 전액이 이번 달에 결제되고, 10%라면 10만원만 이번 달에 결제되는 식이다. 나머지 90만원은 다음달로 넘어가서 다음달의 사용액과 합쳐진 후 다시 리볼빙된다.

최소결제비율 - 보통 10%/ 15%/ 20% 로 카드사에서 사용자의 신용도를 보고 설정한다.

결제비율 - [최소결제비율~100%] 사이에서 사용자가 설정한다. 자유롭게 변경 가능하다.

이 중 연체를 결정하는 것은 최소결제비율이다. 연체는 돈이 빠져나가는 계좌에 최소결제비율보다 돈이 적게 있을 때 발생한다.

그럼 신용등급과 리볼빙은 어떤 관계가 있을까?

결론부터 얘기하면, 리볼빙을 계속해서 사용할 경우 신용등급은 결국 하락한다. (100% 결제비율이 아닐때)

나이스(NICE) 신용등급 기준, 리볼빙 사용 자체로 신용등급이 하락하지는 않는다. 그러나 리볼빙 특성상 늘 결제되지 않는 신용잔액이 남아있게 되고 대금상환을 미루는 것이 누적되면 그로 인해 신용등급 또는 신용점수 하락 요인이 발생한다. 당장 등급이 하락하진 않더라도 장기적으로 악영향을 끼치는 것이다.

신용평가사에서 개인신용도를 평가하는 기준은 간단하다. 대출이나 카드대금을 얼마나 잘 갚느냐, 또는 갚을 수 있느냐이다. 연체가 가장 치명적이지만, 대출잔액이 줄어들지 않고 오래 남아있거나 증가하는 것도 상환능력이 없다고 판단하여 신용점수를 감점시킨다. 반대로 일시불이나 선결제 위주로 신용카드를 쓰면 신용점수에서 좋은 평가를 받을 수 있다.

※ 신용카드나 체크카드는 아예 안쓰는 것보다 꾸준히 사용하면서 실적을 쌓는 편이 신용등급에 유리하다.

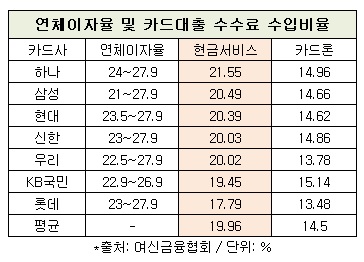

더구나 리볼빙 사용시 리볼빙된 금액에 대해 연 20%에 가까운 고금리를 물게 된다. 실제 카드사들의 리볼빙 금리는 평균 16.6%~19.5%로 집계되고 있다. 카드사에서 자꾸 리볼빙을 쓰라고 유도하는 이유는 사용자의 연체를 안전하게 막아주기 위해서가 아니라 금리 수익이 워낙 짭짤하기 때문이다.

리볼빙 금리는 일시불 신용 결제대금을 이월시켜주는 '결제성' 리볼빙과 현금서비스 상환을 늦춰주는 '대출성' 리볼빙이 있다. 2018년 전업계 카드사 7곳의 결제성 리볼빙 수수료 수입비율은 평균 17.4%였다.

* 리볼버 권총

총알이 회전하는 실린더에 들어있는 권총을 말한다.

빙글빙글 돌린다는 뜻이 리볼빙이다. 일부 카드사에선 회전결제라는 네이밍을 쓰기도 한다.

'재테크' 카테고리의 다른 글

| 부동산 계약 후, 집주인이 계약파기시 배액배상 (0) | 2020.03.07 |

|---|---|

| 2020년 공매도 금지 및 대차잔고 추이 (0) | 2020.03.06 |

| 국내/해외펀드 환매, 입금 기준일과 펀드 클래스 A형/C형 (0) | 2020.03.04 |

| 주식- 적립식 투자와 거치식 투자 비교 (0) | 2020.03.01 |

| 환전 우대, 환율 스프레드 뜻 (0) | 2020.02.29 |