미국 장단기금리차는 최근 30년간 -0.5%~3% 사이의 밴드에서 움직였다.

Should We Fear the Inverted Yield Curve?

(출처 : Fed)

2018년 정상적인 장단기 국채금리

단기물은 금리가 낮고 장기물은 금리가 높다.

최저 2.19%에서 최고 3.32%까지 교과서대로 배열된 금리다.

3개월물과 30년물의 장단기 스프레드는 약 1%였다.

US Treasury Yield Curve. 2018. 8.16

US Treasury Yield Curve 2019. 8.27

금리 역전 (Inversion) 이 발생했던 2019년 8월 27일

단기국채 금리가 2%를 웃돌고 3~5년 중기 국채 금리가 1.5%를 하회했으며 30년물은 1개월물보다도 낮은 1.97%를 기록했다.

장단기 금리역전이 발생하는 이유는 간단하다.

경제위기가 오면 안전자산 즉 달러와 장기 미국채로 자금 쏠림현상이 발생한다. 미국채 수요가 급증하면 자연히 미국채 금리가 급락한다. 서로 미국채를 사려고 하니 낮은 금리로도 잘 팔리는 것이다.

2018년과 2019년 국채 금리를 비교해보면 2개월 단기물은 2% 초반금리로 큰 차이가 없다. 그러나 1년물 -0.89%, 3년물 -1.52%, 5년물 -1.62%, 10년물 -1.67% 과 같이 1년 → 10년으로 갈수록 금리 하락현상이 크게 나타난다. 10년물로 갈수록 (금리하락이 크다)=(국채 매수 수요가 많아졌다)는 얘기다.

20년물, 30년물은 너무 먼 미래고 그때 되면 또 경제가 회복할 것으로 간주한다. 따라서 10년물만큼 크게 눌리지 않고 단기물과의 금리갭은 다시 줄어든다.

반대로 경기가 회복되는 시기에는 좁혀진 장단기금리차가 다시 확대된다.

* TED 스프레드

T = TB, Treasury Bills 미국채 금리

ED = Euro Dollar, 유로달러 즉 리보금리를 말한다.

TED = |T ㅡ ED| 금리차로 경기가 안좋아지면 금리가 상승하는 리보금리와 돈이 안전자산으로 몰리면 하락하는 미국채수익률의 갭을 뜻한다. 경제 위기로 신용경색이 발생하면 달러가 귀해지고 유럽 은행간의 금리인 리보금리는 상승한다. 반면 미국채금리는 하락하므로, 경제가 안좋을수록 TED 스프레드가 커진다.

8월 27일 당시 코스피지수

1900대를 오르락내리락하며 최저점을 찍었다. 결과론이지만 미국채 장단기 금리역전이 발생하고 10년만에 오는 그 위기가 왔다고 언론이 떠들어댈 때 8월 중순이 가장 좋은 매수타이밍이었다.

물론 미국 채권 투자도 2019년 한해 매우 좋은 수익률을 올렸다. 올해 iShares 20+ 국채 상장지수펀드(ETF) 수익률은 24.5%로, SPDR S&P 500 ETF의 19.42%를 웃돌았다.

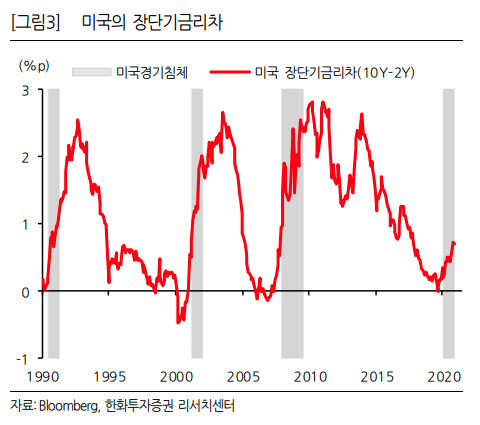

10년물-2년물 국채수익률 갭

회색막대는 역대 있었던 대형 경기침체, 불황시기들을 나타낸다. 장단기 금리차가 마이너스로 떨어지는 시기와 매번 일치했다. 그러나 이번 2019년은 이 예측모델이 빗나간듯 하다. 역시 경제에서 과거의 데이터를 너무 맹신하는 것은 곤란하다.

'경제 > 세계' 카테고리의 다른 글

| 저금리 - 유럽, 한국 부동산 가격상승 양상 (0) | 2019.12.19 |

|---|---|

| 세계 주요국 증시 시가총액, GDP, 인구 비교 (0) | 2019.12.18 |

| 미국인들의 현 경제 인식 설문 - 빈부격차 (0) | 2019.12.15 |

| 중미 무역협상 1차타결 - 한국 영향은? (0) | 2019.12.14 |

| 삼성전자 5G 통신장비 시장 2위권 진입 (0) | 2019.12.11 |