* 외화 관련수수료

해외로 보내는 송금수수료 (당발)

해외로부터 받는 수취수수료 (타발)

전신료

중계수수료

국내 외화이체수수료 등

환율에 따라 변동하는 환전수수료는 위의 고정 송금수수료들과는 별개다.

글로벌 은행간 지급결제가 이뤄지는 국제결제시스템망 스위프트(SWIFT)는 편리하지만 수수료가 비싸다. 전 세계 200여 국가 은행과 대기업, 금융회사 등 대형 거래를 빈번하게 하는 기관이 주로 사용한다.

전신료는 해외송금시 문자나 알림 등을 보내는 수수료이고 건당 5천원 또는 8천원씩을 받는다. 중계수수료는 해외은행과 국내은행이 직접 송금거래를 할수없는 경우, 하나은행 등 외환거래를 많이 하는 은행을 중간에 끼고 거래를 하게 되는데 그때의 중간수수료를 말한다. 중개은행 없이 은행간 직접 거래할때는 물론 부과되지 않는다.

주요은행 송금수수료

SC제일은행과 하나은행이 가장 무난한 것 같다.

전자거래를 주로 할거라면 50% 우대해주는 신한은행도 써봄직하다. 신한 쏠(sol) 앱을 쓰면 수수료를 50%씩 깎아준다.

카카오뱅크는 직접 해외송금을 하지 못하고 씨티은행 같은 중계은행을 거쳐 거래하기 때문에 중계 수수료 비용이 추가로 발생하고 입금도 며칠 더 늦다. 카카오 빠른해외송금 수수료는 최저 6달러로 훨씬 비싸다.

* 카카오뱅크 수수료

해외 → 국내 : 건당 5천원 (100달러 미만 면제)

국내 → 해외 :

미국, 캐나다, 영국, 호주, 싱가포르, 홍콩, 뉴질랜드, 인도, 유럽 11개국

- 미화 5,000불 상당액 이하 : 5,000원

- 미화 5,000불 상당액 초과 : 10,000원

일본, 필리핀, 태국

- 금액상관없이 8,000원

* 시중은행

해외 → 국내로 받는 수수료

그런데 이 비교페이지에 나와있지 않은 혜택이 있다.

SC제일은행 (스탠다드차타드 은행)

원래는 건당 1만원씩이지만

300달러 미만은 수취수수료를 면제해준다. (2021년 이전)

100달러 미만으로 면제한도 낮춤 (2021년 개악)

따라서 300달러 미만의 소액송금을 자주 받는다면 SC제일은행이 가장 낫다.

근처 편한 은행이나 환전우대를 많이 해주는 은행을 쓰면 된다. 외화 송금을 받고 입출금하기 위해서는 외화 보통예금 통장이 있어야한다.

2020년 2월 기준으로 에이스체크카드 사용시 50% 환전우대, SC제일은행 모바일 앱으로 환전시 최대 80% 우대가 있다.

해외로 송금할 경우, 연간 1만 달러 또는 건당 5천 달러 이하는 별도의 증빙서류 없이 송금이 가능하고 국세청에도 보고되지 않는다. 다만 해외에 있는 자녀에게 고액의 증여자금을 송금하는 것은 절차가 복잡하다.

우선 한국은행에 가서 외국환거래법에 의한 기타자본거래 신고부터 해야 한다. 이를 위해 증여계약서, 납세증명서, 예금잔액증명서, 신용정보조회서, 소득금액증명서, 자녀의 출입국사실증명서 등 여러 서류를 준비해야한다. 그 다음 한국은행에서 받은 '기타자본거래 신고필증'과 함께 세무서에서 발급한 '자금출처 확인서'를 은행에 제출해야 자녀의 해외계좌로 송금할 수 있다.

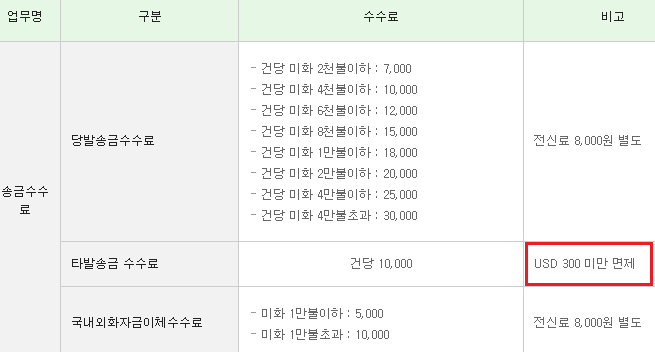

국내 → 해외로 송금시에는 아래처럼 창구/인터넷 별로 수수료가 적용된다.

* 창구

* 인터넷

국내 타행으로 외화이체

'재테크' 카테고리의 다른 글

| 2019 베트남 주식 시황, 시총순위, 베트남 환율 (0) | 2020.01.09 |

|---|---|

| 연말정산 간소화서비스 시작날짜, 자료제출 일정 (0) | 2020.01.09 |

| 삼성전자 보통주와 우선주 배당금,배당률 (0) | 2020.01.07 |

| 카드사 중금리 카드대출 및 신용등급 조회사업 (0) | 2020.01.06 |

| 역대 코스피 연도별 수익률 (0) | 2020.01.05 |