3월 11~12일을 단기 정점으로 주식 신용거래가 급감했다.

신용거래융자는 증권사가 투자자로부터 일정한 증거금 또는 보유주식을 담보로 주식 거래 매매대금을 빌려주는 것을 말한다. 그러나 신용융자시 담보비율 140% 기준, 1천만원을 빌렸을 시 계좌주식의 총평가액이 1400만원 이하로 떨어지면 반대매매를 당한다. 신용융자 잔액이 줄었다는 것은 빚을 내 투자하는 사람이 줄었거나 주가하락으로 반대 청산을 많이 당했다는 뜻이다.

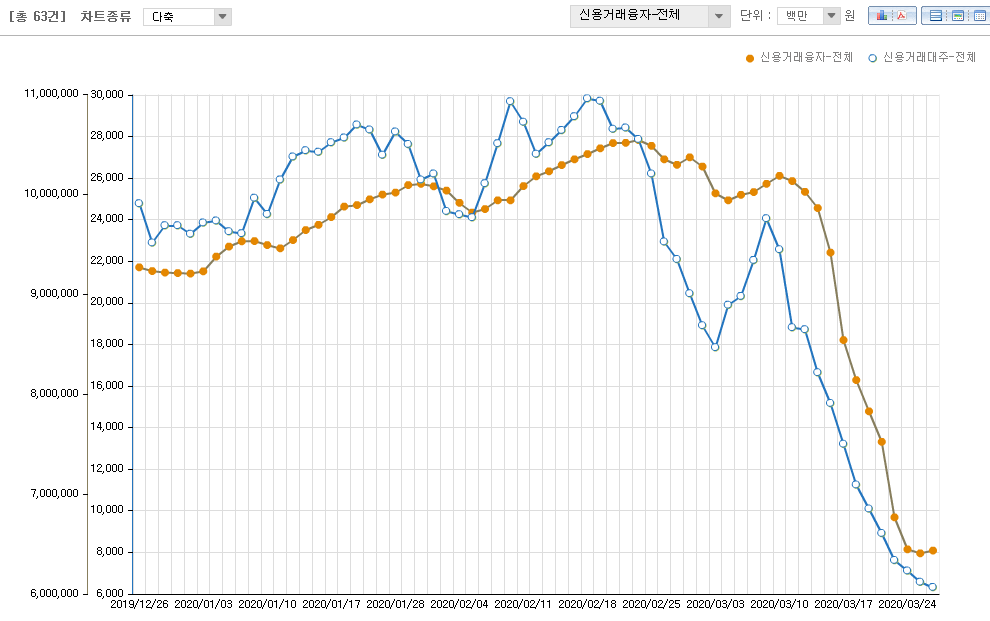

19일 금융투자협회 전자공시에 따르면 지난 18일 국내 신용거래융자액은 8조1417억원으로 전날(8조5421억원)보다 4004억원 가량 줄어들었다. 지난 10일(10조1874억원)을 기점으로 6거래일 연속 하락세이자, 지난해 8월 8일(8조1820억원) 이후 7개월만에 최저치다. 올해 들어와서는 2월 하순경에 피크를 찍었다.

신용거래융자는 통상 증시 상승기에 늘어난다. 주식이 오를 때 사자는 심리가 작용해 투자자들은 빚을 내서라도 주식에 투자를 늘린다. 지난 2018년 증시가 최고점을 찍는 등 활황기일 때 일 신용거래융자액은 12조원까지 웃돌았다. 반면 이번 신용거래융자 증가는 급락장에서 나타난 특이 현상이다.

하지만 코로나 확산으로 국내 증시가 폭락을 거듭하자 신용거래융자가 뚝 끊겼다. 최근 증시하락을 저가매수 기회로 여기고 투자를 공격적으로 늘리던 사람들마저 gg를 치고 있는 셈이다. 코로나의 파급효과를 과소평가했거나 단기 이득에 너무 몰빵했다. 실제 코로나 확산이 한창이던 1월 중순부터 2월 말 사이에도 신용거래융자는 꾸준히 증가세를 이어갔다. 코로나 영향이 제한적일 것으로 보아 매수에 뛰어든 투자자들이 많았기 때문이다.

어떤 경우든 신용거래융자는 하지않는게 좋다. 무리한 빚을 내서 투자하는건 투자가 아니다. 투기다.

투기는 자신이 미래를 맞힐 수 있다는 과신과 그에 바탕한 탐욕에서 나온다.

아래 그래프처럼 전체 신용거래융자가 증가하고 있다면 그때는 투자를 쉬거나 관망하는게 좋다. 십중팔구 하락한다. 지금도 상당히 좋지않은 시그널이다.

19년 12월~20년 3월 신용융자

12.26~ 3.26

20년 3월 11~18일

1달 2월 26일~3월 26일

신용융자잔고는 3월24일, 6조원대에서 바닥을 형성했다.

신용융자 : 증권사에서 현금을 빌리는 것, 증거금률은 40~45% 정도

신용대주 : 증권사에서 주식을 빌리는 것

예를 들어 자기돈 400만원, 신용 600만원 (담보비율 140% 약정)으로 A종목 1000주를 1만원에 샀다고 해보자. 만일 A주가 8000원으로 가격이 하락했다면 주식 총 평가액은 800만원이 되고 600만원 x 140% = 840만원 이하에 걸려 추가 증거금 입금을 요구받는다. 이때 증거금을 넣지 못하면 증권사는 A주를 강제로 팔아 청산해버리고 빌려준 600만원을 회수해간다.

빚투는 그냥 안하는게 좋다.

'경제 > 한국' 카테고리의 다른 글

| 주식 10년 주기설 - 3대 코스피 폭락 사건 비교 (0) | 2020.03.31 |

|---|---|

| 3월23일 한국 증시 - 개인 vs 외국인,기관 (0) | 2020.03.23 |

| LG화학 전기배터리 분사 보류 & 전기차 세계 순위 (0) | 2020.03.09 |

| 2019년 명목 GDP, 실질 GNI 성장률 (0) | 2020.03.05 |

| 자산운용사 순이익 및 자기자본 순위 (0) | 2020.03.02 |