2019년부터 2천만원 이하의 임대소득자도 모두 소득세를 신고해야한다.

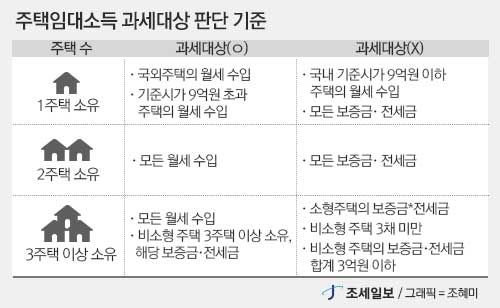

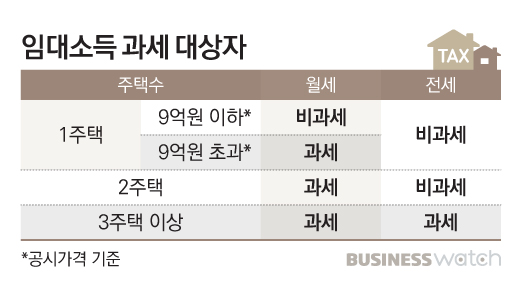

1주택 9억원을 초과하거나 2주택자 이상인 경우, 임대소득이 월세 34만원을 넘으면 과세대상이다. 이때 주택수는 본인과 배우자의 '보유주택' 수를 더한 것이다. 임대소득은 소득세법상 사업소득이므로 2월 사업장현황 신고를 하고, 5월 종합소득신고때 소득세를 납부해야한다. 사무실이나 상가임대는 부가세를 내지만 주택임대는 부가세는 면세된다.

▶ 자주 묻는 질문

* 오피스텔

세입자가 오피스텔을 상시 거주용으로 사용한다면 '주택임대'소득, 주거용이 아니라면 '상가임대'소득으로서 소득세가 부과된다. 상가일 경우 부가가치세도 적용된다.

* 공동소유

주택을 50:50으로 공동보유한 경우 임대소득의 귀속자를 별도 명시하지 않았다면 2명이 각각 1채씩 보유한 것으로 간주한다. 임대소득 귀속자가 정해진 경우는 그 소득을 받는사람만 1채 보유로 계산한다.

* 다가구주택, 겸용주택

다가구주택은 구분등기 되지 않은 9억원 이하 1채만 보유시 비과세된다. 주택과 사업용 건물이 같이 있는 겸용주택은 주택면적 > 사업면적일 경우 전체가 주택이고, 주택면적 ≤ 사업면적일 경우 주택면적만 주택으로 간주한다.

* 소형주택

주거전용면적 40㎡ 이하의 소형주택은 간주임대료(전세 보증금) 과세여부를 판단할때 주택수에서 제외한다. 단 월세는 소형주택도 제외하지 않는다.

▶ 일반 임대소득자 세금 계산

( 연 임대수익 - 필요경비 50% - 기본공제 200만 ) x 15.4%

월세 100만원, 연 1200만원이라면

(1200만 - 600만 - 200만) x 15.4% = 61.6만원

전세는 3주택 이상시 해당되며 보증금을 임대수입으로 환산한 다음 과세한다. 시중이자율 2% 는 정기예금 기준이고 변경될 수 있다. (2019년 귀속분은 2.1%)

(전세보증금 - 3억공제) x 60% x 2%

전세보증금이 총 10억이라면

(10억 - 3억) x 60% x 2% = 840만원이 임대소득으로 간주된다.

여기서 경비 50%인 420만과 기본공제 200만을 빼준다.

(840만 - 420만 - 200만) x 15.4% = 33.9만원

보증금과 월세가 같이 있는 경우는 보증금을 위 식대로 월세로 환산한 다음, 원래 월세와 합친 금액이 임대소득이 된다.

※ 단 기본공제는 임대소득 외 다른 종합소득금액이 2천만원 이하일 때만 받을 수 있다. 전업주부나 은퇴자가 아닌 일반 직장인이나 자영업자는 다른소득 때문에 기본공제를 받기 어렵다.

임대소득 2천만원 이하는 분리과세 로 선택가능

(분리과세 세율은 14%)

그 이상은 모두 종합소득과세 대상이다.

임대소득이 2천만원 이하라면, 다른소득이나 임대주택등록 여부에 따라 분리과세/종합과세 중 유리한 것이 달라진다. 공제받을 수 있는게 많이 있거나 과세구간이 낮다면 종합과세가 유리하다.

임대소득 연 400만을 기준으로 과세 대상이 갈리는데

연 400만 이하 = 50% 공제 200만 + 기본공제 200만으로 세금이 면제된다.

연 400만 = 월 33.3만

따라서 월세 환산 34만원을 넘으면 과세 대상이 된다.

(전세보증금은 6억2천만원을 넘을때)

▶ 임대사업 등록자 세금

임대사업자로 등록하는 게 경비율과 기본공제에서 더 유리하다.

(세무서, 시군구청 양쪽 모두에 사업자 등록)

필요경비 60% 인정 + 400만 기본공제를 적용하면 연 1000만원 소득(월세 환산 83만원)까지는 비과세된다.

또한 장기임대 사업자의 경우 아래와 같은 세액감면도 주어진다. 4년차는 산출세액의 30%, 8년차는 75%를 면제받는다. 8년차라면 실제 납부세액은 1/4로 줄어드는 것이다.

임대소득이 연 2천만원이고 분리과세자라면

사업자등록시

(2천만원 x 40% - 400만) x 15.4% = 61.6만

사업자 미등록시

(2천만원 x 50% - 200만) x 15.4% = 123.2만

실질 세율로 치면

61.6만 / 2000만 = 약 3%

132.2만 / 2000만 = 약 6%

사업자등록시 3%, 미등록시 6% 정도의 세율이 된다. 여기서 4년/8년 장기임대사업자 세액감면을 받는다면 실질 세율은 1~2%까지 내려간다. 8년 임대사업자라면 미등록자 대비 소득세가 1/8까지 줄어드는 셈이다.

(2020년~)

과세 대상인 모든 주택임대사업자는 사업자등록을 해야한다. 주택임대 개시일로부터 20일 이내에 사업자 등록을 하지 않으면 수입금액에 0.2% 가산세가 부과된다. 사업자 등록은 렌트홈이나 홈택스, 손택스를 이용하거나 세무서를 방문하는 방법이 있다. 공동명의인 경우 부부 중 1인을 임대수입의 귀속자로 정하고 등록하면 된다.

* 홈택스, 손택스(모바일)

신청/제출 > 사업자등록 신청/정정 > 사업자등록신청 [개인]

'경제 > 경제일반' 카테고리의 다른 글

| [연말정산] 배우자 소득공제 - 신용카드,의료비,보험료 몰아주기 (0) | 2020.01.15 |

|---|---|

| 부동산 양도소득세 계산 및 세율, 비과세 조건 (0) | 2020.01.10 |

| [연말정산] 부녀자공제 대상 및 자격 (0) | 2020.01.06 |

| [연말정산] 근로소득자 평균환급액, 평균연봉, 공제액 순위 (0) | 2020.01.05 |

| 주식 액면분할, 무상증자, 유상증자 차이 및 효과 (0) | 2020.01.03 |