▶ 부부가 맞벌이, 근로소득자인 경우

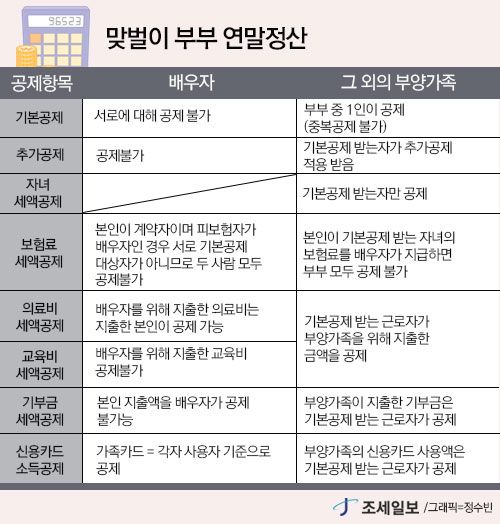

부부가 둘다 근로소득자라면 원칙상 자기 명의의 지출만 소득공제를 받을 수 있다.

근로소득만 있는 경우 총급여 500만원 이하면 무조건 기본공제 대상이다. 배우자의 연봉이 약 700만원 이하라면 각종 공제와 식대 등을 빼주고 연간소득금액이 100만원 이하로 인정되었을때 기본공제 대상이 될 수 있다. 배우자 연봉이 700만원 이상이면 본인의 기본공제 대상으로 등록할 수 없고, 각자 소득공제를 해야하므로 신용카드 등의 사용액을 몰아줄 수도 없다.

의료비·신용카드·교육비·보험료는 연말정산 당시에는 다른 선택사항이 없으므로 지출 시점에서 미리 관리를 잘해야한다.

▶ 부부가 외벌이인 경우

근로소득자인 사람 앞으로 소득이 없는 배우자를 기본공제 등록하고 신용카드, 의료비, 보험료, 교육비를 몰아서 공제받을 수 있다.

각 항목별 설명

* 소득공제 최저한도가 있는것

신용카드 : 총급여의 25% 초과 사용분

최저한도 25%를 넘기기 어렵다고 생각되면 급여가 낮은 배우자 명의 카드를 쓰는게 좋고, 사용액이 최저한도 이상을 넘겨 충분히 크다면 급여가 높은 쪽의 카드를 쓰는게 좋다. (의료비는 세액공제이므로 급여가 낮은 쪽의 카드를 쓰는게 유리)

연간소득금액이 100만원을 초과하는 배우자는 자기 명의 신용카드 사용액을 다른 한쪽에게로 몰아줄 수 없다. 이 경우 각자의 근로소득에서만 공제받을 수 있다. 교육비 세액공제도 똑같이 적용된다.

여기서 신용카드 사용액은 체크카드, 현금영수증, 직불·선불카드를 모두 포함한 금액을 말한다.

* 의료비

일반 근로소득이 있는 배우자라면 기본인적공제는 되지 않지만, 배우자를 위해 지출한 의료비는 공제가 가능하다. 배우자의 의료비를 자신의 카드로 지출했다면 배우자 연봉이 700만원을 넘더라도 의료비 세액공제는 받을 수 있다.

예를 들어 부부가 맞벌이고 남편이 사고로 입원했을때, 아내가 대신 의료비를 (아내 명의) 신용카드로 결제했다면 비록 남편이 소득자라도 아내가 의료비 세액공제를 받을 수 있다. 이때 아내의 신용카드 결제금을 남편의 세액공제로 가져올 수는 없다. 본인 명의로 지출한 것만 공제되기 때문이다.

따라서 의료비는 결제 시점에서 누구 카드로 긁을지를 잘 결정해야하며, 보통 총급여가 낮은 쪽의 카드로 긁는 것이 유리하다.

* 부양가족의 지출액

부양가족을 부부 중 한쪽의 인적공제 대상으로 등록하면 해당 부양가족이 지출한 교육비, 의료비, 보험료, 신용카드 등의 공제는 다 등록한 쪽이 받게 된다. 예를 들면 자녀를 근로자 본인(=아버지)의 기본공제대상자로 신청해놓고, 교육비만 따로 배우자(=어머니)가 연말정산을 할 수는 없다.

* 보험료

보험료 세액공제는 보장성보험에 대해서만 적용된다. 만일 보험계약을 복잡하게 했다면 대부분 본인 명의 보험료 공제만 가능하다. 계약자와 피보험자가 다르면 헷갈리는 부분이 많아서 처리하기 어렵다.

배우자의 연간소득금액이 100만원 이하일 경우는 기본공제 대상자이므로 본인이 배우자의 보험료를 납입해도 그 납입액에 대해 세액공제를 받을 수 있다. 그러나 100만원 초과인 배우자라면 세액공제를 받을 수 없다.

다시 말해 맞벌이일때 근로자 본인이 계약자이고 피보험자가 배우자라면, 소득조건상 서로 기본공제 대상자가 될 수 없으므로 배우자의 보험료를 자기앞으로 가져올 수 없다. 다만 근로자 본인이 계약자이면서 피보험자가 부부공동인 보장성보험의 보험료는 본인이 공제를 받을 수 있다.

근로자 본인 앞으로 부양가족 등록해둔 자녀의 보험료를 본인의 배우자가 내버렸다면 부부 모두 공제가 불가능하다. 총급여가 높은 쪽에 부양가족을 몰아주는 것이 좋지만, 소득이 적은 배우자가 자녀의 보험료를 냈다면 이 경우는 자녀를 배우자의 기본공제 대상으로 등록하는 것이 유리할 수 있다.

* 신용카드 - 가족카드

신용카드 소득공제 중 가족카드도 헷갈리기 쉽다. 가족카드를 사용하는 맞벌이 부부는 누가 결제했는지가 중요한 것이 아니라 사용자 기준으로 소득공제를 적용하고 있다. 즉 신용카드 명의자만 공제를 받을 수 있다. 실제 결제대금은 다른 사람 명의 계좌에서 빠져나가더라도 소득공제는 카드발급자에게 적용된다.

* 중도퇴직자 팁

신용카드 소득공제는 회사를 퇴직한 이후부터는 받을 수 없다. 중도에 퇴직했다면 회사를 계속 다니고 있는 쪽의 신용카드를 사용하는 것이 연말정산에 유리하다. (휴직은 소득공제됨) 신용카드는 원래 근로소득자만 공제받는 것이고, 배우자가 사업소득자라면 배우자의 신용카드는 애초에 소득공제 대상이 아니다.

단 사업소득자라도 배우자의 의료비는 근로소득자 쪽으로 가져와서 공제받을 수 있다.

'경제 > 경제일반' 카테고리의 다른 글

| 은행, 저축은행 예금자보호 - 신협, 새마을금고도 보장됨 (0) | 2020.01.16 |

|---|---|

| 1금융권 은행과 2금융권 저축은행 차이 및 구분법 (0) | 2020.01.16 |

| 부동산 양도소득세 계산 및 세율, 비과세 조건 (0) | 2020.01.10 |

| 주택 임대소득 비과세조건/과세 세율, 사업자등록 혜택 (1) | 2020.01.09 |

| [연말정산] 부녀자공제 대상 및 자격 (0) | 2020.01.06 |