중앙은행으로부터 직접 통화관리를 받는 곳이 시중은행이고 그 외는 2금융권이다. 사실 '은행'과 '다른 금융권'을 구별하기 위해 1금융, 2금융이라는 용어가 나온 것인데, 의미전달이 쉽다보니 일상용어로 쓰이고 있다.

1금융권의 뜻

일반적인 은행을 가리킨다.

금융위원회에 따르면 '예금은행'을 1금융권으로 정의한다. 중앙은행은 직접 화폐를 발행할 수 있는 은행이고, 예금은행은 이 중앙은행에서 돈을 받아 예금통화를 창출할 수 있는 은행을 말한다. 예금통화는 중앙은행에서 직접 공급받거나 민간에 공급된 현금을 은행에 맡길때 생겨난다. 이 예금통화를 대출 등으로 유통시키면서 전체 신용통화량이 커지는 것이다.

간단히, 한국은행과 직접 거래하는 은행을 1금융권이라고 보면 된다.

1금융권에는 시중은행, 지방은행, 외국계은행, 특수은행이 있으며 은행법을 따른다. 1금융권은 대출금리가 낮고 금융거래시 신용등급에 유리하게 작용한다.

시중은행 - 신한, 국민, 우리, 하나, 케이뱅크, 카카오뱅크

지방은행 - 광주, 전북, 부산, 경남, 대구, 제주

외국계은행 - SC제일은행(스탠다드차타드), 씨티은행

특수은행 - 농협, 수협, KDB산업은행, IBK기업은행, 수출입은행

은행연합회 소속 은행은 현재 총 19개다. 시중은행은 전국 영업, 지방은행은 지방거점 영업으로 구분한다. 지방은행은 등록된 거점지역, 서울 그리고 광역시에서만 영업할 수 있다. 2015년 금융위원회의 허가로 영업가능지역이 경기도까지 확대됐다.

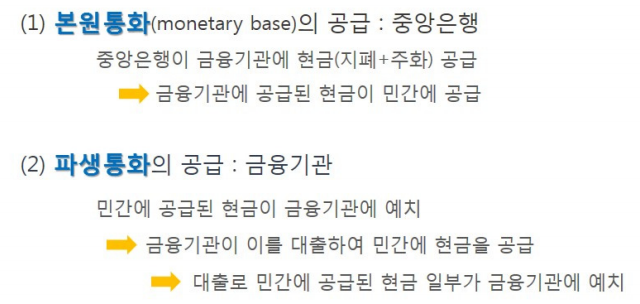

일반적으로 통화는 중앙은행에서만 공급되며, 은행을 통해 파생확대된다.

본원통화 - 한국은행만 찍어낼 수 있는 화폐

파생통화 - 시중에 유통되는 화폐 (예금통화)

통화량 = 본원통화 x 통화승수

2금융권의 뜻

은행을 제외한 나머지 제도권 금융기관을 2금융권이라고 부른다. 원래 은행과 비은행으로 쉽게 구별되었지만 저축은행이 생기면서 용어 편의상 2금융권으로 묶어서 부른다. 상호금융이란 중앙은행에서 돈을 공급받는 것이 아니라 조합원 또는 고객끼리 맡긴 돈을 운용해서 금융업을 한다는 의미이다.

상호금융 - 지역농협, 수협, 신협, 산림조합, 새마을금고

보험사

증권사, 종합금융회사, 자산운용사

카드사, 캐피탈사

저축은행

이름허가를 처음에 잘못 내준 관행이 계속 되고 있는데 저축은행 ≠ 은행이다. 저축은행은 옛날의 상호신용금고로 은행과 아무 상관이 없으며 은행법 적용도 받지 않는다. 은행 코스프레를 하면서 이미지 마케팅을 하는 것뿐이다.

2금융권은 「신용협동조합법」, 「새마을금고법」, 「상호저축은행법」 등을 적용받는다. 영업이나 대출규제를 어떤 법에 따라 적용받느냐는 금융권에서 매우 중요한 문제다. 2금융권은 대출금리가 높기때문에 보통 1금융권에서 한도에 걸리거나 신용거래를 하기 힘든 경우 2금융권을 이용한다.

2금융권으로 같이 묶여있지만 상호금융과 그외 다른 금융사는 금리차이가 많이 난다. 신용점수 관리를 하려면 대출은 가급적 1금융권 은행, 또는 상호금융 정도에서 거래하는 것이 좋다. 특히 저축은행과 거래할 때는 자산 안정성을 따져봐야한다. 물론 예금금리는 2금융권이 더 높다. 은행보다 예금 금리도 낮다면 아무도 돈을 맡기지 않을테니 고금리 예금으로 돈을 모으고 고금리 대출을 하는 것이다.

※ 주의점

금융그룹이 같다고 1금융권이 되는것이 아니다. KB국민은행은 시중은행으로 1금융권이지만, KB저축은행, KB국민카드 등은 엄연히 2금융권이다.

3금융권 뜻

고금리 대부업, 사채업을 제도권 2금융권과 구별하기 위해 통상 3금융권이라고 부른다. 이것도 역시 용어 편의상 구별하기 위한 것이고 법적 구분이 따로 있는 것은 아니다.

▶ 그밖의 금융기관

* 한국은행은 1금융권?

한국은행은 은행이 아니다. 은행법 적용을 받지 않고 개인과 거래를 하지 않으며 '한국은행법'이 따로 있다. 굳이 표현하자면 0금융권이다.

* 우체국은 1금융권?

우체국은 정부소속 기관으로 영리목적의 법인이 아니다. 우체국예금은 금융기관이지만 비은행취급기관으로 정의되어있다. 우체국 예금보험법을 적용받으며 따라서 1금융권도 2금융권도 아니다. 예를 들면 예금자보호법 5천만원 한도가 아니라 예금과 보험 전액을 국가로부터 보장받는 것이 큰 차이점이다.

비은행예금취급기관에는 상호저축은행, 신용협동기구(신용협동조합, 새마을금고, 상호금융) 및 우체국예금 등이 있다.

'경제 > 경제일반' 카테고리의 다른 글

| 장애연금, 장애인연금, 장해급여 차이 -소득세 비과세 (0) | 2020.01.17 |

|---|---|

| 은행, 저축은행 예금자보호 - 신협, 새마을금고도 보장됨 (0) | 2020.01.16 |

| [연말정산] 배우자 소득공제 - 신용카드,의료비,보험료 몰아주기 (0) | 2020.01.15 |

| 부동산 양도소득세 계산 및 세율, 비과세 조건 (0) | 2020.01.10 |

| 주택 임대소득 비과세조건/과세 세율, 사업자등록 혜택 (1) | 2020.01.09 |