기존 주세법에서는

맥주,소주,위스키 72%

막걸리 5%

기타 증류주 72%

약주,청주,과실주 30%

의 국세가 술에 부과되었다.

위스키는 발아곡류, 브랜디는 과실주를 증류하여 나무통에 저장한 술이고 리큐르는 증류할 때 당분,아미노산 등 증발되지 않고 남는 성분이 2도 이상인 술을 말한다.

2020년부터 세금방식이 변경되는데 50년만에 종가세에서 종량세로 바뀌게 된다.

종가세 = 출고가격 x 세율

종량세 = 출고용량 x 세율 (도수도 반영됨)

종량세로 변경되면 좋은 술이 출시되어 출고원가가 오르더라도 주종이 같으면 내는 세금 자체는 동일하다. 맥주업체에서 다양한 등급의 술을 판매하는데 도움이 된다. 종가세 체제에서는 출고원가가 오르는만큼 세금도 올라서 소비자 가격은 이중으로 상승하는 부담이 있다.

또한 수입맥주는 판관비나 유통마진이 제외된 '수입가격'에만 세금이 매겨지는데 반해 국산맥주는 출고가=(제조원가+유통판관비+마진)에 세금이 매겨져왔다. 종량세로 변경되면 국산맥주 구매시 상대적으로 더 많은 세금을 내던 차별이 해소될 수 있다. 수입맥주 4캔에 1만원 하는 마케팅은 이러한 세금혜택이 있기에 가능했다.

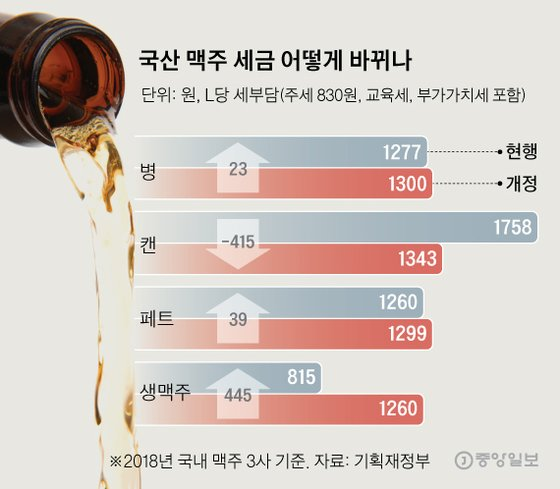

종량세로 우선 적용되는것은 맥주와 탁주이고 증류주 등 다른 술은 차차 적용될 예정이다. 2020년부터 이에 따라 캔맥주 500㎖ 기준으로 클라우드는 1880원→ 1565원, 피츠는 1690원→1467원으로 가격이 조정된다.

참고로 담배는 출고가 4500원 중 국세 594원, 지방세 1450원, 부담금 870원, 부과세 409원 총 3323원이 세금이다.

주세법에서 주세 납세의무자는 '주류를 제조하여 출고하는 자', 수입주는 '관세 납부 의무자'로 규정하고 있다. 따라서 도매상, 소매상, 음식점 등의 판매처는 주세납부 의무가 없다.

종량세 도입으로 앞으로는 출고가격 대신 용량에 따라 세금이 부과되면 1리터당 맥주 830원, 막걸리 42원씩 과세하게 된다. 변경된 세금이 반영된다면 캔맥주는 가격이 내려가고 생맥주는 가격이 오른다. 생맥주는 대용량 용기로 판매해온 터라 용기 재활용을 할 수 있어서 포장비용이 낮았기 때문이다. 다만 2년간 생맥주는 세율을 20% 경감하기로 했다.

제조원가가 높았던 수제맥주도 세금 혜택을 받을 수 있을 것으로 보인다. 병맥주와 페트맥주 가격은 큰 변경이 없을 것으로 예상되며 다른 국민음료인 소주는 세율변경이 유보되었다.

증류주는 그대로 종가세를 유지하므로 조세 형평성을 위해 맥주,탁주는 2021년부터 물가를 반영해서 세율이 조정된다.

이와는 별개로 2019년 여름 OB 카스가 하이트 테라의 점유율 상승 때문에 출고가를 내리고 싼가격에 공급한 바가 있다.

발포주 - 맥아성분이 전체용량의 10% 이하인 술로 기타주류로 분류된다.

주세 30%, 교육세 30%, 부가세 10%의 세금이 붙는다.

발포주 1000원이 제조원가라면

=> 1600원 (+60% 주세,교육세)

=> 1760원 (+10% 부가세)

으로 판매된다.

시중에서 판매되는 발포주가 비슷한 도수인 맥주보다 싼 이유는 기타주류로 분류되어 세율이 싸기 때문이다.

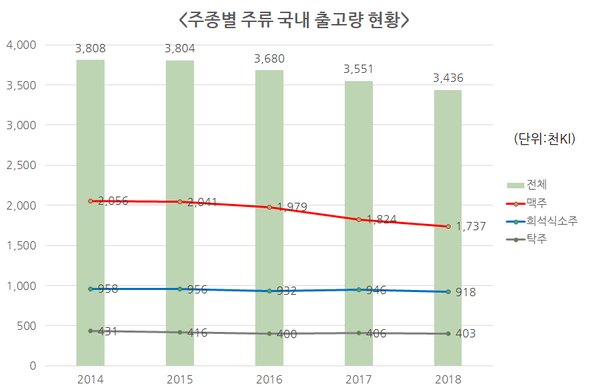

한국에서 가장 많이 마시는 술은 소주가 아니고 맥주다.

국내 주종별 주류 출고량은 맥주가 51%, 소주가 27%, 막걸리가 12% 정도를 차지하고 있다.

참고로 무알코올 맥주도 알코올은 들어있다.

성분표를 보면 알코올 최대 0.5% 함유로 표시된다. 현행 주류법상 알코올 함량이 1% 미만일 경우 '음료'로 분류된다. 이 기준에 따르면 알코올이 0.01%든 0.99%든 1%만 안넘겼다면 무알콜 맥주는 술이 아닌 혼합음료나 탄산음료로 분류된다.

'경제 > 경제일반' 카테고리의 다른 글

| 한국은행 기준금리 결정방법 및 영향 - 2019 물가상승률 (0) | 2019.12.01 |

|---|---|

| [연말정산] 소득공제와 세액공제 차이와 항목, 과세표준 (0) | 2019.11.30 |

| 일용직 (단기알바) 소득세, 4대보험, 연말정산 소득공제 (0) | 2019.11.29 |

| 부동산 건축면적, 연면적, 건폐율, 용적률 정의 (0) | 2019.11.05 |

| PBR, PER, ROE, ROA 뜻(정의)과 공식 (0) | 2019.11.05 |