채권은 발행주체가 망하지만 않으면, 정해진 이자와 원금을 받는다. 중간에 시장이 어찌되든 금리가 어찌되든 지불하는 돈과 시기가 고정되어 있는 Fixed Income 자산이다.

그러나 채권이 유통되어 거래가 될 때는 얘기가 달라진다. 채권마다 만기, 쿠폰금리(표면금리), 신용도가 각각 다르기 때문에 주식가격처럼 동일선상에 놓고 비교하기가 어렵다. 따라서 어떤 채권을 사고 어떤 채권을 파는게 나을지 채권의 가치를 비교할 수 있는 measure가 필요한데 이 때 쓰이는 것이 듀레이션 (duration)이다.

듀레이션의 의미는 '원금회수기간' 또는 '시장금리 1% 변화시 채권가격의 변동성'으로 이해하면 된다. 자산 포트폴리오를 조정할 때는 보유한 채권들의 평균잔존만기의 개념으로 쓰기도 한다.

* 용어

YTM : 만기수익률, Yield to Maturity

현재 시장금리, 시장수익률

지금~ 만기까지 보유했을때 채권에서 얻을수 있는 연 수익률

지금~ 만기까지 보유했을때 받는 총 현금흐름과 현재 시장가격을 같게 해주는 할인율

등을 의미한다.

듀레이션에는 크게 다음 3가지가 있으며 맨처음 고안된 개념적인 것은 맥컬레이 듀레이션이고, 현재 널리 쓰이고 있는 것은 수정듀레이션이다.

맥컬레이 듀레이션

Macaulay Duration

- 투자원금 회수에 걸리는 기간

- 채권발행 액면가 (par value) 회수기간

따라서 중간 이자가 없는 무이표 할인채는 만기=맥듀가 된다. 맥컬레이 듀레이션은 캐나다의 경제학자 맥컬레이 (1882~1970)가 고안한 증권평가 기법이다.

맥듀의 계산 공식은 다음과 같다.

cash : i번째 현금흐름

PVi : i번째 cash의 현가, present value

V : 모든 현가의 합

3년 만기 100만원 채권이 연 10% 쿠폰금리로 발행되었을때,

현재 5% 시장금리라고 가정하면

듀레이션은 약 2.75년이다.

이때 시장금리가 높아질수록 듀레이션은 짧아진다.

직관적으로 이해해보면,

위 그림에서 시간 t를 X축이라 할때 모든 현금흐름의 무게중심점이 듀레이션이 된다. 만일 초기년도에 높은 쿠폰이자를 지급한다면 무게중심점은 앞으로 당겨지고 듀레이션은 짧아진다.

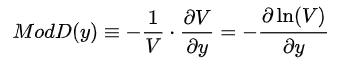

수정 듀레이션

Modified Duration. MD

금리가 1% 변동할때 채권가격의 변동률이 몇 %인지 보기 위한 것으로 아래처럼 정의된다.

defined as the percentage derivative of price with respect to yield

V는 만기까지 모든 현금흐름 현가의 합

y는 만기수익률

이론적으로 연속복리일 경우, 맥듀와 수정듀레이션의 관계는 아래와 같다.

∴ ModD = -1/V * dV/dy = -1/V * (-MacD * V ) = MacD

∴ ModD = MacD

현실에서는 이자를 특정기간마다 지급하고 그 이자를 재투자하는 것으로 본다.

이러한 기간복리일 경우, 수정듀레이션 정의에 대입해보면 아래식이 성립한다.

만기 1년 이하인 미국 T-Bill은 이자없이 할인채로 발행하고

10Y T-Note, 30Y T-Bond는 연 2회 (semi-annual) 이자를 지급한다.

1년당 이자 지급횟수를 k라 하자.

k=2일때, 즉 반년마다 이자를 지급할 경우는 아래 식으로 계산한다.

이때 k가 무한히 커진다면?

y_k / k → 0 으로 수렴

ModD = MacD/ (1+0) = MacD

즉 무한 연속복리일 때의 관계식으로 돌아온다.

일반적으로는 ModD ≤ MacD 가 된다.

∴ ModD is approximately equal to the percentage change in price

어떤 채권의 맥듀가 7년이면 ModD도 약 7년이다. 시장금리가 1% 상승한다면 이 채권가격은 약 7% (7~8%) 하락한다. 이처럼 ModD는 해당채권의 금리에 대한 가격민감도를 나타내며 통상 거래에서 쓰이는 듀레이션은 ModD이다.

* 채권가격과 금리의 역관계

그러데 금리가 상승하면 왜 이자를 받는 채권값이 떨어질까? 이자를 더 많이 받으니 가격이 올라야 하는것 아닐까?

헷갈리기 쉬운 부분인데, 금리가 오르면 그 금리로 신규발행되는 채권만 이자가 올라간다.

기존에 발행된 채권은 지급할 이자금액이 이미 고정되어있다. 현재 시장금리가 상승할수록 상대적으로 저금리가 되는 것이다. 매매를 하려면 기존 채권을 현재 유통되는 시장금리로 환산해야하므로 상승한 금리만큼 할인율도 올라간다. 결국 옛날 채권은 가격이 하락하고 금리와의 역관계가 발생한다. 반대로 시장금리가 하락한다면 기존 채권가격은 상승한다.

1년후 1만원의 현재 가치

시장금리=10% 일때 : 9090원

시장금리=20% 일때 : 8333원

따라서 금리 인상을 예상한다면 듀레이션을 짧게 줄여서 보유채권의 평가액 하락을 막아야하고, 금리 인하를 예상한다면 듀레이션을 길게 늘려서 평가액 상승을 노려야한다.

현재 국채 10년물의 듀레이션은 8.9~9.2년 정도, 30년물의 듀레이션은 21~23년 정도다.

유효 듀레이션

Effective Duration

embedded option이 있는 채권

채권에 put/call 옵션이 붙어있는 경우 fixed income이 아니므로 ModD를 계산할 수가 없다.

putable은 채권의 최저가를(매수자 옵션), callable은 최고가를 제한한다 (발행자 옵션).

이러한 옵션 채권의 가치를 계산하기 위해 만든 듀레이션 모형이 유효듀레이션이다.

해당식의 의미를 대강 살펴보면

채권의 ±가격변동을 처음가격(V0) 과 Δ금리 (yield)로 나누어주므로

결국 금리 1% 변화당 채권가격의 변동률이 된다.

ex) Δy = 10bp, V- = 101, V+ = 99.25 라면

ED = 1.75 / ( 2 * 100 * 0.001 ) = 8.75

market yield가 1% 변할때

이 옵션채권 가격은 8.75%씩 변한다. ( discrete approximation )

※ 채권 ETF

일반인이 직접 채권을 거래하는 것은 번거롭고 규모도 적당하지 않다. 실제 채권은 기관들이 주로 참여하고 거래하는 시장으로 최소 투자액은 억단위다. 개인투자자는 그 대신 10년물 30년물 등의 ETF를 이용하면 해당 듀레이션의 채권을 소액 매매하는 것처럼 투자할 수 있다.

보통 채권은 분기별로 쿠폰 이자를 지급하지만 채권 ETF는 장부상으로 매일 1일치의 이자가 들어오는 것처럼 회계처리한다. 다시 말해 채권 ETF의 NAV는 매일 하루치 이자만큼 상승하고, 괴리율 오차가 없다면 ETF에 투자한 날짜만큼 이자를 얻는 효과가 있다. 시장금리에 변동이 있으면 그에 따른 평가손익이 ETF 가격에 추가로 반영된다.

채권 ETF 매수하기 좋은 날은 원화 환율이 낮거나 (달러 약세일 때), 기준금리가 상대적으로 높을 때다.

'경제 > 경제일반' 카테고리의 다른 글

| 주식 투자자 구분 - 금융투자 vs 투신 차이 (0) | 2020.03.21 |

|---|---|

| 채권 듀레이션과 컨벡서티(볼록성) 관계 (0) | 2020.03.21 |

| 세법상 거주자와 비거주자 구분 기준 (0) | 2020.03.12 |

| P2P 대출 & 개인간 돈 빌릴때 이자 세금, 금융상품 양도소득세 (0) | 2020.03.11 |

| 사단법인과 재단법인 차이 및 해산 사유 (0) | 2020.02.27 |