* 채권 가치 측정방법

듀레이션 : 금리에 대한 채권가격의 1차미분

컨벡서티 : 금리에 대한 채권가격의 2차미분

→ 해석

듀레이션= 금리가 변할때 채권가격이 변화하는 정도

컨벡서티= 금리가 변할때 듀레이션이 변화하는 정도

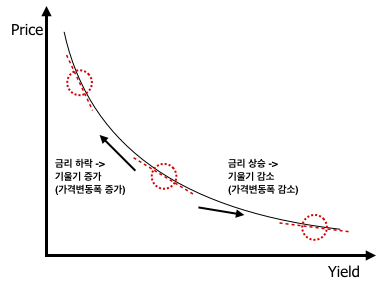

시장금리 변동 Δr 이 작을때는 1차 직선식으로 근사해서 쉽게 쓸 수 있지만

Δr이 커지면 실제 채권가격과의 괴리가 커진다.

이때는 2차 관계식인 컨벡서티 커브까지 계산해야 더 정확한 가격표현식이 된다.

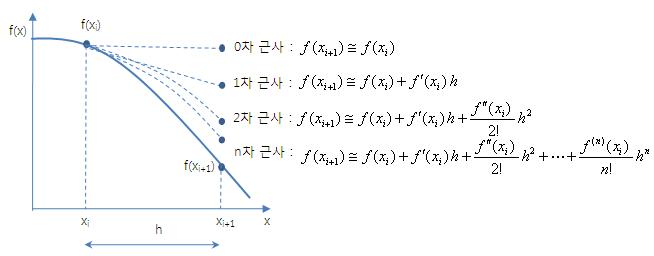

수학적 원리는 임의의 함수 f(x)를 계산가능한 2차 테일러급수로 근사하는 것이다. 여기서 f(x)는 채권가격 함수다. 시장금리가 고정이라면 채권가격은 총현금흐름의 현가로 불변이지만, 금리가 변할때는 듀레이션, 컨벡서티에 따라 가격이 변화한다.

linear선과 non-linear선의 오차를 좁혀주는 것이 컨벡서티다.

P : 채권가격

C : 컨벡서티

D : 듀레이션

r : 시장금리, 만기수익률 (=yield)

수학에서 convexity는 일반적으로 P'' / P 로 정의된다.

C = P''(r) / P(r) --- ①

또는 P''(r) = C · P(r) 관계식에서 계수 C가 convexity 값이 된다.

수정듀레이션의 정의에 의해

D = -( dP/dr ) / P

∴ dP/dr = -D x P --- ②

①, ② 로부터 다음 식을 유도할 수 있다.

채권은 보통 컨벡서티가 양수로 나타난다.

즉, '실제 채권가격' ≥ '듀레이션 계산가격' 이 된다.

if C > 0,

쿠폰금리, 만기수익률이 높을수록

잔존기간이 짧거나 단기채일수록

컨벡시티는 작아진다. ( =볼록성이 작아지고 선형에 가까워진다 )

즉 요즘처럼 시장금리가 낮은 상황일수록 컨벡시티가 커지고, 채권가격은 약간의 금리변동에도 더 민감하게 움직인다.

duration = 1st derivative of bond price w.r.t interest rate changes

convexity = 2nd derivative of bond price w.r.t interest rate changes

* Effective Convexity 계산공식 (Numerical Approx.)

V- : 금리하락시 채권가격

V+ : 금리상승시 채권가격

V : 현재 채권가격 (initial value)

Δy : 금리변동 (parallel shift)

* 참고) Taylor 급수의 근사원리

'경제 > 경제일반' 카테고리의 다른 글

| MMT (현대통화이론) - 조세 재정, 인플레이션, 고용 (0) | 2020.03.27 |

|---|---|

| 주식 투자자 구분 - 금융투자 vs 투신 차이 (0) | 2020.03.21 |

| 채권 듀레이션 뜻과 계산 - 맥컬레이,수정 듀레이션 차이 (1) | 2020.03.15 |

| 세법상 거주자와 비거주자 구분 기준 (0) | 2020.03.12 |

| P2P 대출 & 개인간 돈 빌릴때 이자 세금, 금융상품 양도소득세 (0) | 2020.03.11 |