Modern Monetary Theory

MMT라는 새로운 통화이론이 대두되고 있다. 쓰레기 이론이라고 비난하던 미국을 비롯한 대다수 서구 선진국들이 MMT의 정책 권고를 차츰 받아들이고 있다. MMT는 국가가 과도한 인플레이션만 없으면 경기 부양을 위해 화폐를 더 많이 찍어내도 된다고 주장한다. 정부의 지출이 세금수입을 넘어서면 안 된다는 기존 주류 경제학의 금과옥조는 무시된다.

MMT를 지지하는 학자들은 기존의 주류 경제학은 월가의 이해관계를 대변하는 나팔수일 뿐, 현실의 증거들을 보지 않는다고 지적한다.

다른 경제 주체인 개별 가계나 기업의 적자/흑자 경제논리는 발권력이 있는 정부에는 적용되지 않는다. 정부는 채무나 재정적자 걱정을 할 필요가 없으며, 재정흑자나 균형재정은 오히려 불황을 초래한다고 보고 있다. 화폐의 본질은 국가공인력이고, 2010년대 초 Fed나 일본의 양적완화 사례를 볼때 화폐를 늘린다고 인플레이션이 일어나지 않는다는 것을 근거로 삼는다.

MMT에 따르면 재정정책은 단기적 국가채무에 초점을 맞출 것이 아니라 고용과 산업경쟁력, 경제성장 잠재력에 초점을 맞추어야 한다. 국가채무가 증가하더라도 경제의 기초를 튼튼하게 하는 것이라면 국가채무 증가를 오히려 좋은 신호로 받아들일 수 있다. 재정건전성에 대한 집착은 과거 구식 경제학의 산물이라는 주장이다.

MMT는 1970년대 미국 이코노미스트인 워런 모슬러가 발전시켰다. 대표적인 학자들로는 스테파니 켈튼 스토니브룩 뉴욕주립대 교수, 랜덜 레이 미주리대 교수, 제임스 갤브레이스 텍사스대 교수 등이 있다.

MMT 전도사인 랜덜 레이 교수는 저서 '균형재정론은 틀렸다'를 통해 화폐는 세금 징수를 할 수 있는 정부의 강제력을 바탕으로 얼마든지 더 발행될 수 있다고 말한다. 조세를 걷고 그 돈으로 재정을 집행하는 것이 아니라, 돈을 먼저 찍어내고 이것을 나중에 세금으로 회수·폐기한다는 역발상 이론이다. 또한 경기부양의 가장 효과적인 수단은 기준금리 등의 통화조절 정책보다 직접 화폐발행(money printing)과 재정정책이라고 주장한다. 특히 이자율이 충분히 낮다면 정부가 적자를 낸다고 해서 반드시 정부 부채 비율이 증가하는 것도 아니라는 점을 강조했다.

이는 성장률이 이자율보다 높기만 하다면 GDP 성장만큼 세수가 늘고 그것으로 이자를 충당할 수 있으므로 국가 부채비율은 증가하지 않는다는 것이다. 기축통화국이면서 사실상 제로금리인 미국이 대규모 적자재정을 펼칠 수 있는 이론적 배경을 랜덜 레이 교수 등 MMT 학파가 제공하고 있다. MMT의 학문적 뿌리는 정부가 고용과 실물 수요에 적극 개입해야한다는 케인즈주의다.

이 이론의 중요한 전제조건은

1. 인플레이션이 발생하지 않을것

2. 고용이 유지될것

3. 국채금리가 GDP 성장률보다 낮을것

등 이다.

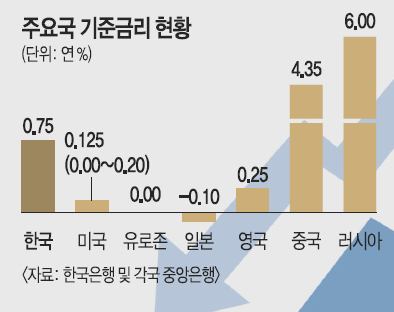

한국의 작년 국채 이자 비용은 GDP의 1.57% 정도였다. 저금리가 국채 이자비용을 크게 낮춘 것이다.

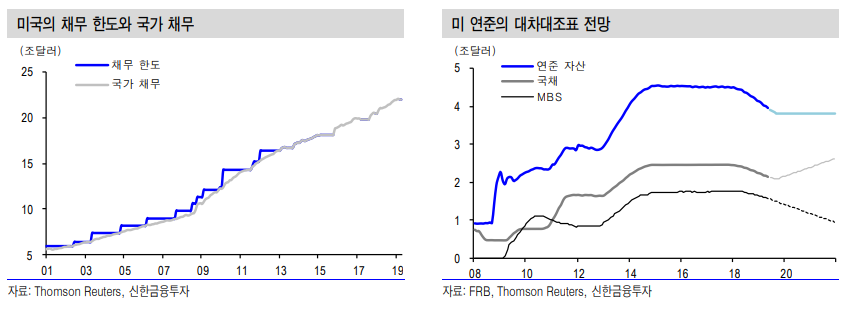

MMT가 부각된 것은 글로벌 금융위기 이후 인플레이션이 발생하지 않은 것에서 기인한다. 글로벌 금융위기 이후 미국 연방준비제도(Fed), 유럽중앙은행(ECB), 일본은행(BOJ) 등이 화폐와 유동성을 무제한에 가깝게 공급했지만 인플레이션은 나타나지 않았다. 오히려 디플레이션 우려가 글로벌 경제에 감돌았다. 신종 코로나바이러스 감염증(코로나 19)으로 패닉 양상을 보이기 전까지 미국은 사실상 완전고용 상태였지만 수요 견인의 인플레이션 압력은 찾아볼 수 없었다.

국제결제은행(BIS:Bank for International Settlements)은 '필립스곡선은 무슨 소리를 할까? (What does the Phillips curve tell?)'라는 보고서를 통해 "선진국을 중심으로 실업률과 인플레이션의 상관관계가 글로벌 금융위기 이후 크게 낮아졌다"고 실증적으로 설명했다. BIS는 보고서를 통해 "실질 국내총생산(GDP) 성장률과 잠재 성장률의 차이를 일컫는 아웃풋 갭(output gap)이 인플레이션에 미치는 영향은 거의 의미 없을 정도로 상쇄됐다"고 진단했다.

이 보고서에 의하면 필립스 곡선의 상관성이 약화되었고 이제는 실업률과 인플레이션의 역관계가 성립하지 않는다. 따라서 선진국의 중앙은행에서 인플레이션을 방어하기 위한 긴축적 통화정책은 불필요하다고 주장한다. 낮은 인플레이션과 실업률이 실제로 동시에 만족되고 있기 때문이다.

MMT적으로 본다면 화폐는 정부가 조세를 거두기 위한 수단일 뿐이다. 화폐 자체에 본질적인 가치는 없다. 랜덜 레이 교수는 인플레이션이 일어나지 않으면 자국통화 채무의 과다로 파산하는 일은 결코 없으므로 적자국채 발행이 늘어도 괜찮다고 강조한다. 그는 정부가 적자재정을 편성해서라도 완전고용을 실현하도록 노력하는 게 우선이라고 덧붙였다.

다만 MMT는 화폐권력이 '의회에서 정부로' 이동함을 뜻한다. 한명, 한명을 직접 선출하고 정당간의 견제가 가능한 의회와 달리 정부는 누가 권력을 잡는가에 따라 MMT의 악용가능성이 커질 수 있다.

과거 사례를 보면 미 연준이 헬리콥터 머니를 무차별적으로 살포했고, ECB도 디폴트 우려를 사고 있는 그리스 국채를 무제한적으로 사들일 것이라고 공언했다. BOJ는 연일 급락하는 일본증시에서 ETF를 사들이는 방법으로 시장을 지지하고 있다. 결국은 이 모든 조치가 크레디트 시장을 중심으로 일종의 기업 방어에 초점이 맞춰져 있다. 기업이 우선 생존 가능해야 고용 등을 유지할 수 있다는 판단에서다.

한국의 GDP 대비 부채비율은 가계부채가 94%, 기업부채가 101% 정도다. 특히 가계부채는 BIS 조사 43개국 중 7위권으로 상당히 높은 편이다.

과거에 먹힌 정책이 또 그대로 먹힌다는 보장은 없다. 생물처럼 계속 살아 움직이는 금융경제에서 10년전의 헬리콥터 정책이 이번에도 똑같이 유효할 수는 없다. 10년 전에는 기준금리 여유분이 5%나 있었고 글로벌 인플레이션을 막아주는 중국이라는 거대한 저가 생산공장이 있었다. 본질은 실물경제 위기가 아니라 금융과 신용 크레딧의 위기였기에 해법도 금융적으로, 달러찍어내기로 막을 수 있었던 것이다. 더구나 MMT는 결국 달러 발권국만 가능한 것 아니냐는 비판도 있다.

지금은 세계의 실물경제가 셧다운되고 물류와 이동이 막힌 실제적인 위기, 보건과 생명에 관련된 위기다. 경제정책은 2차, 3차 쇼크가 오지 않도록 지지하는 역할만 할 수 있을 뿐이다. 근본적인 문제는 바이러스를 퇴치하든 공생하든 자유로운 경제활동을 재개할 수 있는 여건을 만들어내는 것이다.

'경제 > 경제일반' 카테고리의 다른 글

| 국민연금과 건강보험료 차이 - 국민연금은 자동차,주택과 무관 (0) | 2020.04.21 |

|---|---|

| 우리나라 세금의 종류 - 국세, 지방세 (0) | 2020.04.02 |

| 주식 투자자 구분 - 금융투자 vs 투신 차이 (0) | 2020.03.21 |

| 채권 듀레이션과 컨벡서티(볼록성) 관계 (0) | 2020.03.21 |

| 채권 듀레이션 뜻과 계산 - 맥컬레이,수정 듀레이션 차이 (1) | 2020.03.15 |