기준금리 인하 여파로 2019년은 연말 특판금리가 좀처럼 나오질 않고 있다.

예금만기가 많이 몰리는 12월은 원래 1년 또는 2년 이상의 정기예금 판매 성수기다. 그렇지만 현재 시중은행들은 눈치보기를 하면서 누가 먼저 이율을 내리나 간을 보는 중이다. 오픈뱅킹 도입으로 한 은행에 매여있을 필요가 없게 되니 눈치게임은 더 심해진것 같다.

농협은행이 먼저 스타트를 끊었다. 12월 6일 입출식 예금과 정기예금, 적금 등 수신상품 금리를 0.1~0.3%p 내린다고 밝혔다. 1년만기 일반 정기예금 금리는 기존 1.25%→ 1.00%로, 일반적금 상품의 1년만기 금리는 1.55%에서 1.30%로 각각 0.25% 내려간다. 기준금리 0.25% 인하 후 두달만의 수신금리 인하다.

현재 농협을 제외한 주요 은행들도 예금금리 인하 폭 수준을 이미 결정한 것으로 알려졌다. 하지만 인하 시점을 쉽사리 정하지 못하고 있었다. 이런 가운데 농협은행이 금리인하 첫 시작을 끊으면서 타 은행들도 동참할 가능성이 높아졌다. 다만 인하 폭은 기준금리 인하 폭을 넘지 않을 전망이다.

현재 1금융권 평균 정기예금 금리는 1.42% 정도다.

시중은행 정기예금 최고금리 비교

2019.12.07 1년물 기준

| 은행 | 상품명 | 기본금리 | 최고우대금리 |

| 농협 | NH왈츠회전예금 II | 1.70% | 1.80% |

| 전북은행 | 스마트정기예금 | 1.70% | 1.90% |

| 케이뱅크 | 뮤직K 정기예금 | 1.68% | 1.68% |

| 광주은행 | 쏠쏠한마이쿨예금 | 1.65% | 1.65% |

| 전북은행 | JB다이렉트예금통장 | 1.65% | 1.65% |

카카오뱅크 정기예금 1.60%

스탠다드차타드 e그린세이브 1.60%

수협 사랑해정기예금 1.55%

뮤직K는 최대 3백만원 한도뿐이다. 케이뱅크의 조건없는 정기예금 이율은 1.45%이고 그럴바엔 카카오뱅크가 1.60%로 훨씬 낫다.

그밖의 KB국민, 신한, 우리, 하나은행의 예금금리는 기본 1.50%이다. 스마트폰 가입 상품이라면 금리가 더 높으니 각 은행마다 있는 온라인 가입 또는 스마트폰 예금을 추천한다. 5대은행 중에서는 신한은행 정기예금이 최대 1.95%까지 가능한 것 같다. 우리은행의 WON예금이 다소 특이한 특판예금인데 기본금리는 0.85%지만 만기해지시 기본금리의 2배 금리가 제공된다. 즉 중도해지만 안하면 실질적으로 1년물 1.7% 정기예금이 된다. 우리 WON뱅킹 (우리은행 통합앱) 출시에 따라 같이 나온 상품이다.

참고로 우리 WON 적금은 최대 2.6% 금리를 받을 수 있으며 현재 1금융권 은행적금 중에서는 기본금리가 가장 높다. 정액적립식 적금 기본금리는 2.40%, 자유적립식은 2.30%이다. 다만 적금은 은행마다 우대조건에 따라 금리차이가 워낙 크고 금리도 계속 변하기 때문에 자기 주거래은행 상품을 먼저 살펴보고 가입하는 편이 좋겠다.

최고우대금리 TOP 3 정기예금

| 은행 | 상품명 | 최고우대금리 | 기본금리 |

| KEB하나은행 | 리틀빅 정기예금 | 2.25% | 1.4% |

| 전북은행 | JB리치100, JB주거래 | 2.15% | 1.55%, 1.35% |

| 부산은행 | My SUM 정기예금 | 2.10% | 1.40% |

리틀빅은 500만원 한도 뿐이다. 소액예금할거 아니면 무쓸모 ..

우대금리는 은행마다 신용카드연계, 급여이체연계 등의 조건이 있다. 0.5%씩 올려주는것도 아니고 조건마다 0.1%씩 찔끔찔끔이니 조건 맞추려고 너무 애쓸 필요는 없다.

저축은행 정기예금 최고금리는 현재 2.50% 이고 각 저축은행마다 2.30~2.45% 금리상품은 많이 있다.

정기예금이 세전 1.5% 금리라면 천만원 예탁시 세후 12만6900원 정도의 이자를 받는다. 1년 12만원... 저금리라는 단어를 피부로 느끼게 해주는 살가운 이자금액이다.

3천만원 이하의 금액이라면 집근처 지역농협, 수협, 신협, 새마을금고 등의 상호금융에서 비과세/세금우대 예금을 가입하는 것이 가장 좋다. 2금융권이지만 예금보호도 되고 금리도 더 높다.

'재테크' 카테고리의 다른 글

| 동일비중 인덱스 vs 가중치 인덱스 펀드 (0) | 2019.12.18 |

|---|---|

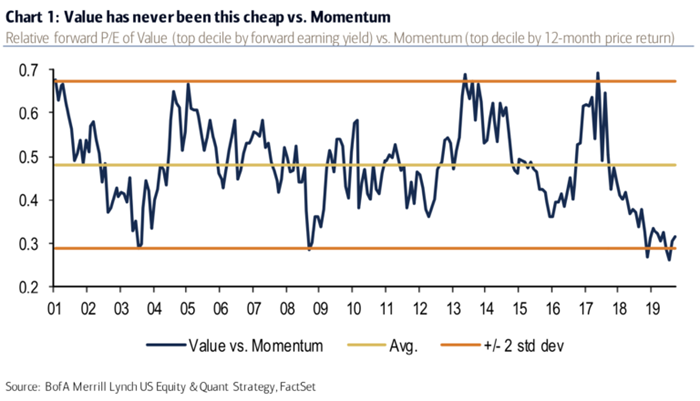

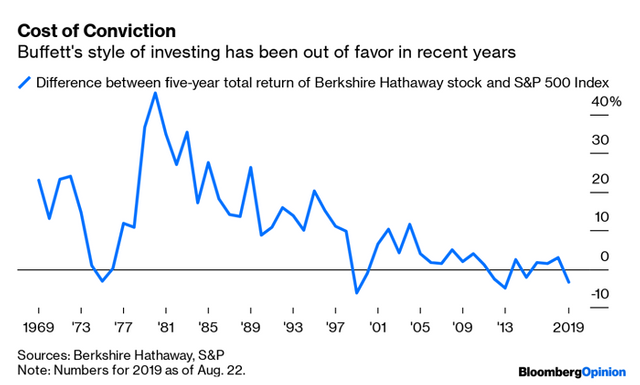

| 신고가를 찍은 주식을 사도 될까? (0) | 2019.12.08 |

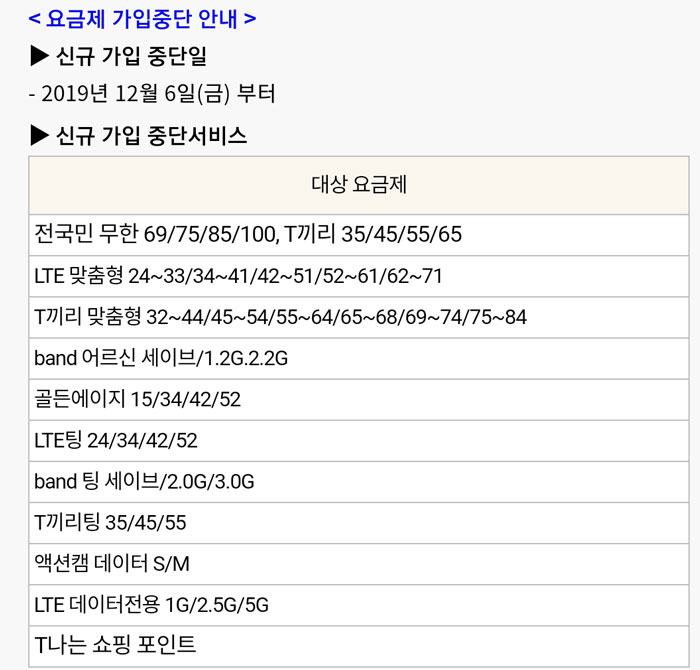

| SKT 온가족 할인 50% 요금제 가입중단 (0) | 2019.12.04 |

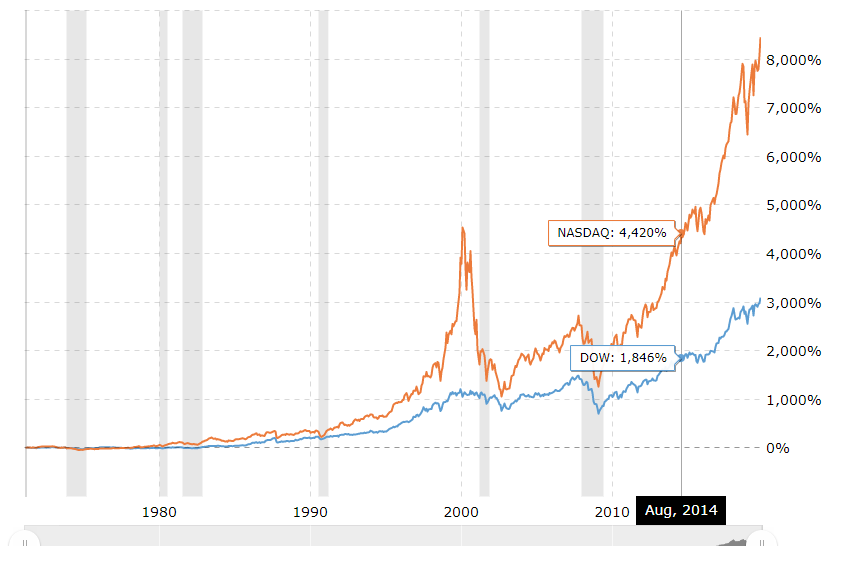

| 미국증시 다우지수와 나스닥 갭 (0) | 2019.11.30 |

| 신한카드 딥에코(Deep Eco) -캐시백 신용카드 (0) | 2019.11.24 |