정유업계 1위 SK이노베이션(구 SK에너지)와 화학업계 1위 LG화학은 둘다 전기차 배터리 사업을 차세대 신사업으로 밀고 있다. SK이노베이션이 왜 2차전지를 하는지 의아할 수 있는데 정유사들도 화학분야 사업 비중이 꽤 크다. 2010년대 이후로는 본업인 정제마진 기반의 정유업보다 부업 화학업에서 더 많은 이익을 내고 있기도 하다. SK이노베이션은 중간지주회사로서 정유, 석유화학, 2차화학 등의 사업부문을 모두 갖고 있다.

다만 코로나19로 자동차, 항공기 등 수송용 제품 수요가 직격탄을 맞은 곳은 역시 정유업계다.

* 정유업체

SK이노베이션

GS칼텍스

현대오일뱅크

S-OIL (아람코)

* 화학업체

LG화학

롯데케미칼

금호석유

한화솔루션

대한유화

주요 석유화학 제품은 다음과 같다.

NB Latex 장갑, 에틸렌 포장재, 필름, 음식 용기, 타이어 고무

합성섬유 - PET(폴리에스테르), 스판덱스, 나일론, 아크릴(울)

주택건설 PVC, 자동차 ABS 내장재, 가전제품 플라스틱 등 내구재

* 회사별 주력 제품

LG화학 : ABS, PVC, BR/SBR 합성고무

롯데케미칼 : PE, PP, PET, MEG

대한유화 : PE, PP

한화솔루션 : PVC, TPA

금호석유 : NB Latex, BR/SBR 합성고무

석유화학은 대표적인 소재업종이자 경기민감주로 B2B 매출이 대부분이다. 실적은 업황에 따라 차이가 크며, 원가와 매출의 가격스프레드가 주로 이익을 결정한다. 이익규모는 엘지화학과 롯데케미칼이 압도적인데 특히 엘지화학은 석유화학 제품 대부분을 생산하고 있다.

이재용 삼성그룹 부회장과 정의선 현대차그룹 수석부회장이 5월 13일 삼성 SDI 천안사업장에서 만났다. 해당사업장은 자동차용 배터리를 생산하는 요충지다.

4대 재벌그룹 중 총수 2명이 회동을 가진 것은 매우 이례적이다. 명분은 전기차 배터리 사업 소개지만, 회동에 참여한 사람의 무게감을 보면 단순한 제품공급 차원은 아닌 듯 하다. 정의선 수석부회장, 알버트 비어만 연구개발본부장(사장), 서보신 생산품질담당 사장이 이재용 부회장과 전영현 삼성SDI 사장, 황성우 삼성종합기술원 사장과 만났다.

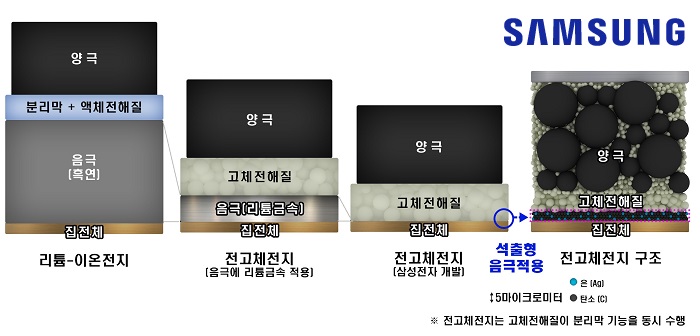

삼성에서 소개한 기술은 전고체 (All-Solid-State Battery) 배터리다. 전고체 배터리는 1회 충전으로 800km 주행, 1000회 이상 배터리 재충전이 가능한 차세대 2차전지로 전기차 주행거리를 혁신적으로 늘리기 위한 원천기술이다. 배터리의 양극과 음극 사이에 있는 액체 전해질을 고체로 바꿔 에너지 밀도를 끌어올리고 안정성과 출력이 상승하는 원리다. 다만 현재의 대세는 500km 내외로 주행가능한 리튬이온 전지고, 전고체 상용화까지는 수년의 시간이 더 필요하다.

앞으로는 배터리 가격보다 얼마나 길게 사용할 수 있고, 빠르게 충전할 수 있는지(퀵차지)가 중요한만큼 재료물질의 혁신은 계속 일어날 것이다.

현대차그룹 관계자는 “이번 방문은 차세대 배터리 기술의 방향성에 대해 의견을 교환하고 신기술 현황 등을 공유하기 위한 차원”이라고 말했다. 삼성그룹 관계자는 “모빌리티 분야의 혁신을 위해 양사 간 협력이 확대되기를 기대한다”고 밝혔다. 삼성그룹에는 삼성전자 자회사인 전장·오디오업체 하만도 있고 플렉서블 OLED를 개발하는 삼성 디스플레이도 모빌리티 사업과 관련이 있다. 현재 테슬라 자율주행차에 삼성 반도체 AP칩과 D램이 공급되고 있는만큼 앞으로 국산 자율주행차 개발을 위한 빅데이터 협업으로 확장될 가능성도 있다. 현대차 그룹은 앱티브와 합작사 설립을 추진하는 등 자율주행 기술력 강화에 힘을 쏟고 있다.

이제 자동차산업은 단순한 완성차 제조, 정비산업에서 미래차 개발과 소프트웨어 서비스 산업으로 변해갈 것임을 두 그룹에서 인지하고 있는 셈이다.

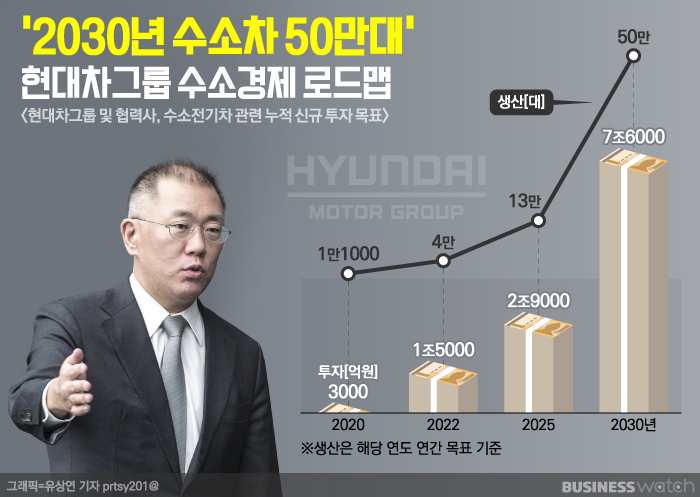

미래차 대세가 수소차가 된다면 현대가 기술 주도권을 잡을 수 있지만, 전기차로 대세가 굳어진다면 기존의 내연기관 기반 완성차 업체들의 강점이 사라진다. 전기차는 리튬이온전지(2차전지), 수소차는 연료전지를 사용해 전기를 생산한다. 전기차는 배터리에 저장된 전기를 쓰는 반면, 수소차는 고압 수소탱크에 충전된 수소와 공기 중의 산소를 화학 반응시켜 내부에서 직접 발생시킨 전기를 쓰는 점이 다르다.

물을 전기분해하면 음극에서는 H+, 양극에서는 O가 생성되는데 이 과정을 거꾸로 하는 것이다. 연료전지의 음극에서는 수소가 전자를 방출하고 이온이 되어 전해질을 타고 양극으로 이동한다. 방출된 전자는 전선을 통해 이동하며 이때 전기가 발생한다. 음극에 있던 산소는 이동해온 수소이온 + 전자와 반응하여 물이 생성된다.

수소차는 수소충전시설이 비싸고 인프라 갖추기가 어렵다. 그러나 충전시간이 훨씬 빠르고 주행거리가 길기 때문에 나름의 강점이 있다.

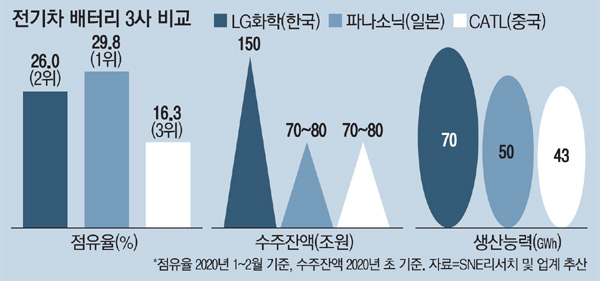

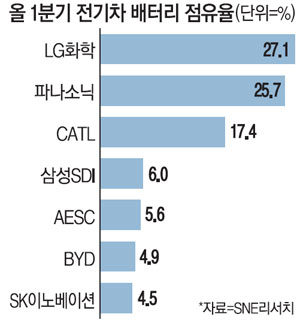

현재 현대차그룹의 전기차는 삼성SDI 배터리를 사용하지 않고 있다. 현대차의 아이오닉과 코나는 LG화학, 기아차의 니로와 쏘올EV는 SK이노베이션으로부터 각각 배터리를 공급받고 있다.

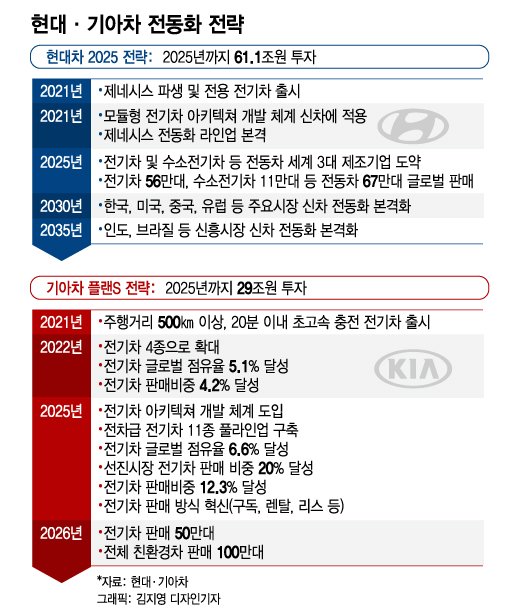

글로벌 전기차 시장은 매년 10% 이상 성장해 왔으며 2030년엔 차량의 절반은 전기차가 될 것이라는 전망도 나온다. 현대차그룹도 글로벌 전기차 시장의 주도권을 잡기 위해 2025년까지 10조원 이상을 투자하겠다고 발표했다. 현대·기아자동차는 친환경자동차 라인업을 44종으로 늘리고, 이 중 23종(현재 9종)을 순수 전기차로 출시하며 시장점유율을 10%까지 끌어올리겠다는 목표다.

2019년 판매량

테슬라 169만대

토요타 39만대, 르노닛산 37만대, 폭스바겐 23만대 등

2020년 1Q 순수 전기차 판매는 현대·기아차가 세계 4위에 올랐다.

1. 테슬라 8만8400대 (29%)

2. 르노닛산 3만9355대 (13%)

3. 폭스바겐 3만3846대 (11%)

4. 현기차 2만 4116대 (8%)

5. 중국 BYD 1만8834대 (6%)

2020년 1~5월 세계 전기차 판매량 (SNE Research)

테슬라 11만1000대 (17.7%)

현대·기아차 4만8300대 (7.2%)

현대차가 내년에 출시하는 E-GMP 기반의 차세대 전기차는 내연기관차를 개조해 만든 기존 전기차와 달리 배터리를 차체 밑에 깔기 때문에 더 많은 배터리팩을 넣을 수 있고, 완충시 주행거리도 길다.

내연기관 자동차의 성능은 엔진이 좌우했지만, 전기차 시대에는 배터리가 핵심 부품이다. 고성능 배터리를 안정적으로 확보하지 못한 전기차 제조사들은 시장에서 도태될수 밖에 없다.2만여개의 부품이 들어가는 '제조업 종합예술'인 내연 기관 자동차와 달리, 부품이 1/10로 줄어든 전기차 시장의 경우 진입 장벽이 낮다.따라서 수많은 전기차 업체와 경쟁하는 것보다는 이들과 파트너쉽을 맺고 자동차용 반도체나 배터리 등 전장부품을 판매하는 게 훨씬 이익이라는 계산을 삼성그룹은 하고 있을 것이다.

결론적으로 이 부회장과 정 부회장이 전기차 배터리를 '포스트 반도체'로 낙점하고 세계 시장 선도를 위해 행동에 나섰다는 관측이다.

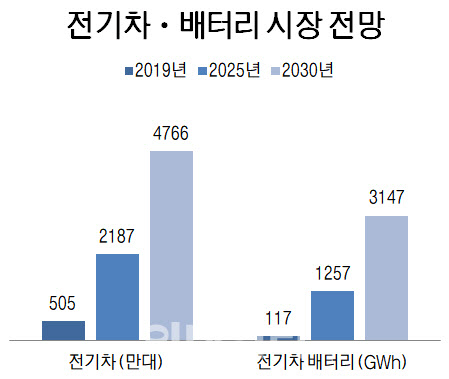

시장조사업체 IHS마킷과 업계에 따르면 2017년 330억달러(약 37조원) 규모였던 전세계 리튬이온 배터리 시장은 연 25%씩 고속 성장하여 2025년에는 1600억달러(182조원)로 커질 전망이다. 이는 글로벌 메모리반도체 시장 규모를 뛰어넘는 수준이다. 이 시장을 잡기 위해 중국과 일본 등 경쟁국이 따라잡기 힘든 기술 우위를 확보하자는 공감대가 재계 1·2위 수장이 만난 이유다. 일본에서는 도요타와 파나소닉이 합작공장을 설립하는 등 세계 경쟁사들 역시 빠르게 움직이고 있다.

* 수소차

지난해 미국 전기차(하이브리드, 플러그인하이브리드 등 포함) 판매량은 33만1134만대로 수소차(2089대)의 158배가 넘는다. '수소경제'를 준비하고 있는 한국도 지난해 수소차 판매량은 4194대로 전기차(3만183대)의 7분의 1수준에 머문다.

현재는 전기차가 수소차를 압도하고 있지만 장기적 관점에서 발전 가능성은 수소차가 더 큰 것으로 평가받고 있다.

승용차 기준으로 전기차와 수소차 스펙을 비교하면 전기차가 압도적이다. 하지만 트럭과 버스 등 적재 하중이 큰 상용차는 전기차 배터리를 쓰기엔 너무 무겁다. 사람이 탈수 있는 드론의 경우 전기 배터리로는 15분 날 수 있지만 수소는 2시간 이상 날 수 있다.

더구나 수소는 진입장벽이 높지만 인프라가 한 번 갖춰지면 쓸 곳이 굉장히 많다. 내연기관차를 전기차가 100% 대체할 경우 전기에너지 수급에도 문제가 생길 수 있어 수소차와 전기차 분산이 필요하다. 지금은 수소차가 미운오리새끼지만, 앞으로 승용차를 제외한 상용차가 수소차로 가게 되면 백조가 될 수도 있다. 미국 수소트럭 제조 스타트업 니콜라의 주가가 급등한 것도 같은 맥락이다.

한편 삼성전자는 5월15일 포브스(Forbes) 선정 글로벌2000 기업 순위에서 16위를 기록했다. 이는 지난해 13위보다 3계단 떨어진 순위긴 하지만 국내 기업 중에서는 유일하게 100위권 안에 들었다.

2명이 같이 살면 1인가구 대비 27% 절감효과가 있다. 1인 가구의 경우 주거비 비중이 높은데, 2인 이상이 같은 공간을 쓰면 이 비용이 줄어들기 때문이다. 혼자 살면 대략 월 150만원이 필요하지만, 2인으로 살면 300만원이 아니라 250만원이면 된다.

2018년 기준

1인 가구 = 585만 가구 ( 29.3% ) -- 가장 많음

청년 1인가구 35%

중년 1인가구 31%

고령 1인가구 33%

연령별로 비율 차이가 별로 없다. 모든 연령대에서 1인가구가 늘고 있다.

그러나 1인가구의 균등화 소득은 다인가구 대비 68.1% 수준이다. 30~40대는 다인가구 대비 소득수준이 비슷하지만 고연령으로 갈수록 취업률과 상용직 비중이 다인가구보다 낮아진다. 우려스러운 것은 중년 1인가구의 만성질환율이 65% (다인가구 44%), 흡연율 32% (다인가구 25%) 등으로 건강 악화 가능성도 크다는 점이다.