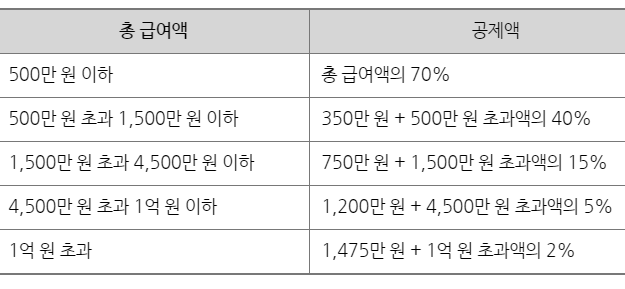

11월 취업자 수가 33만 명 넘게 증가했다. 4개월째 연속 30만 명대 이상을 기록했다. 역대 최고 기록이지만 30-40대는 감소세를 멈추지 않고 있다.

통계청이 11일 발표한 '11월 고용동향'에 따르면 지난달 취업자 수는 2751만5000명으로 1년 전보다 33만1000명(1.2%) 늘어났다. 지난 8월(45만), 9월(35만), 10월(42만)에 이어 이달까지 4개월 연속 30만 명 이상 늘어난 것이다. 15세 이상 고용률 또한 높은 수준을 보이는 등 고용 호조세가 지속되는 모습이다.

산업별로 보면

보건업 및 사회복지서비스업 13만5000명 (+6.3%)

예술·스포츠·여가 서비스업 8만2000명 (+18.1%)

숙박 및 음식점업 8만2000명 (+3.7%)

보건업 및 사회복지서비스에 고령층이 유입되면서 취업자 수 증가를 견인했다. 예술·스포츠·여가 관련 서비스업은 50대 이상이 오락장, 게임장, 복권판매업 등 자영업에 20대를 임시·상용직으로 고용하면서 취업자 수가 증가했다고 통계청은 분석했다. 숙박음식점업은 관광객 유입이 전년보다 늘어나면서 청년층을 중심으로 취업자가 늘었다.

그러나 제조업 취업자 수 감소폭은 지속됐다. 이것이 가장 큰 문제다. 지난달 제조업 취업자 수는 2만6000명(-0.6%) 줄면서 지난해 4월(-6만8000명)부터 20개월째 추락 중이다. 다만 제조업의 감소폭은 다소 축소됐다. 2만 명대 감소폭은 지난 8월(-2만4000명) 이후 처음이다.

그외로는

도매 및 소매업 -8만8000명 (-2.4%)

건설업 -7만 명 (-3.3%)

공공행정·국방 및 사회보장행정 -3만6000명 (-3.1%)

금융 및 보험업 -3만3000명(-3.9%)

연령대로 보면

65세 이상 24만 2000명

60대 이상 40만 8000명 증가

20대 7만명, 50대 6만5천명 증가

40대 17만9천명 감소

30대 2만6천명 감소

40대 취업자 수는 2015년 11월 감소세로 돌아선 후 49개월째 지속됐다. 40대 고용률도 1.1%p 하락하면서 2009년 12월(-1.1%p) 이후 가장 컸다. 30대와 40대 취업자 수 동반 감소는 2017년 10월부터 역대 최장 기간인 25개월 연속 지속되고 있다 .

정동욱 통계청 고용동향과장은 "40대는 도소매업과 제조업에서 영향을 많이 받는다"며 "도소매업 부진이 컸고, 감소폭도 확대됐다. 감소폭은 축소됐지만 아직 마이너스(-)인 제조업의 영향도 받아 취업자 수가 줄어든 것으로 보인다"고 설명했다.

15세 이상 인구 중 취업자 비율인 고용률은 61.7%로 1년 전보다 0.3%p 올랐다. 월간 통계를 작성하기 시작한 1982년 이후 1996년 11월과 동률인 역대 최고치다.

OECD 비교 기준인 15~64세 고용률 역시 전년보다 0.3%p 늘어난 67.4%를 보였다. 65세 이상 고용률을 분리해 통계를 작성한 1989년 이후 11월 기준으로는 가장 높다. 청년(15~29세) 고용률은 2005년 11월 44.4% 이후 가장 높은 44.3%를 기록하며 18개월째 오름세를 보였다.

지난달 실업자는 86만6000명으로 지난해 같은 기간보다 4만3000명(-4.7%) 감소했다. 실업률은 3.1%로 1년 전보다 0.1%p 하락했다. 이는 2015년 11월(3.0%) 이후 같은 달 기준으로 가장 낮았다. 청년실업률은 7.0%로 2012년 11월(6.7%) 이후 동월 기준으로 7년 만에 최저치를 기록했다.

임금근로자 중 상용근로자는 전체 취업자 중 비중이 1년 전보다 1.6%p 오른 52.7%를 기록했다.

상용근로자 59만3000명(4.3%) 증가

일용근로자 11만1000명 감소 (-7.1%)

임시근로자 5만4000명 감소 (-1.1%)

비임금근로자 중

고용원이 없는 자영업자는 14만8000명 증가 (+3.7%)

고용원이 있는 자영업자는 19만6000명 감소 (-11.8%)

무급가족종사자 4만9000명 감소 (-4.3%)

취업시간대별로 보면 주당 36시간 이상 취업자는 2198만명이고 36시간 미만 취업자는 525만명이다.

36시간 이상 취업자 28만9000명 감소 (-1.3%)

36시간 미만 취업자 63만6000명 증가 (+13.8%)

주당 평균 취업시간은 40.8시간으로 1년 전보다 0.9시간 감소했다. 1~17시간 취업자도 38만6000명으로 25.5% 증가했다. 정 과장은 "1~17시간 일자리가 늘 수밖에 없는 구조적 요인 중 하나는 노인일자리 10만개 정도 포함되기 때문"이라며 "산업별로 보면 노인일자리나 재정사업이 들어간 공공행정, 보건 및 복지서비스업 일자리다"고 설명했다.

취업자도 실업자도 아닌 비경제활동인구는 1624만5000명으로 1년 전보다 5만3000명(0.3%) 증가했다. 취업준비자는 73만6000명으로 전년보다 3만5000명(5.0%) 늘었다.

쉬었음 31만4000명 증가 (+17.2%)

가사 13만6000명 감소 (-2.3%)

재학·수강 13만3000명 감소 (-3.4%)

올해 1~11월 평균적으로 증가한 취업자 수는 28만1000명이었다. 정 과장은 "보건복지나 사회복지서비스, 숙박·음식업, 예술·스포츠 등이 취업자 수 증가를 견인했다"며 "상용직 증가가 지속되는 것을 봤을 때 고용 지속성 측면에서는 긍정적인 사인으로 보인다"고 평가했다.

기획재정부는 보도자료를 통해 '취업자 수, 고용률, 실업률 3대 고용지표의 뚜렷한 개선 흐름이 4개월 연속 이어지며 고용시장 회복세가 한층 더 공고화되는 모습"이라고 말했다. 그러나 양적 숫자 증가가 고용의 질을 보장하지 않는다. 특히 미래의 동력이 될 제조산업 고용률과 30-40대 취업자 감소가 우려된다.

'경제 > 한국' 카테고리의 다른 글

| 한국 신생기업 1년/5년 생존율과 폐업률, 고성장기업 현황 (0) | 2019.12.15 |

|---|---|

| 2019,2020년 시중은행 가계,기업대출 실적 및 연체율 (0) | 2019.12.14 |

| 독일 DH 요기요, 배민 인수합병 배경 (0) | 2019.12.13 |

| 증권사 발행어음 시장 동향 (0) | 2019.12.12 |

| 청약 가점제 점수기준과 서울 구별 당첨가점 (0) | 2019.12.08 |