신용거래융자는 증권사가 투자자로부터 일정한 증거금 또는 보유주식을 담보로 주식 거래 매매대금을 빌려주는 것을 말한다. 그러나 신용융자시 담보비율 140% 기준, 1천만원을 빌렸을 시 계좌주식의 총평가액이 1400만원 이하로 떨어지면 반대매매를 당한다. 신용융자 잔액이 줄었다는 것은 빚을 내 투자하는 사람이 줄었거나 주가하락으로 반대 청산을 많이 당했다는 뜻이다.

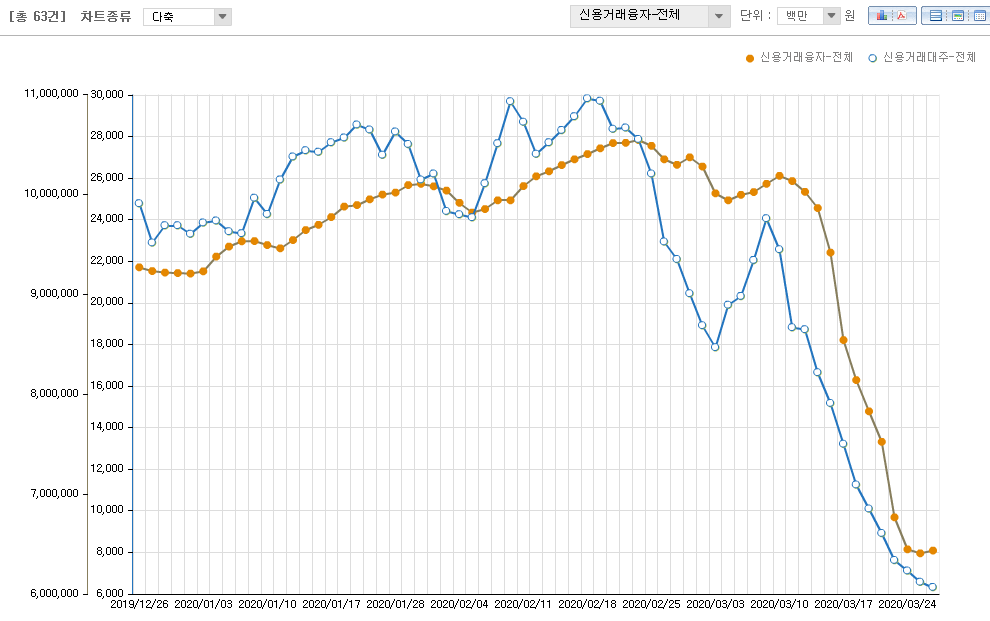

19일 금융투자협회 전자공시에 따르면 지난 18일 국내 신용거래융자액은 8조1417억원으로 전날(8조5421억원)보다 4004억원 가량 줄어들었다. 지난 10일(10조1874억원)을 기점으로 6거래일 연속 하락세이자, 지난해 8월 8일(8조1820억원) 이후 7개월만에 최저치다. 올해 들어와서는 2월 하순경에 피크를 찍었다.

신용거래융자는 통상 증시 상승기에 늘어난다. 주식이 오를 때 사자는 심리가 작용해 투자자들은 빚을 내서라도 주식에 투자를 늘린다. 지난 2018년 증시가 최고점을 찍는 등 활황기일 때 일 신용거래융자액은 12조원까지 웃돌았다. 반면 이번 신용거래융자 증가는 급락장에서 나타난 특이 현상이다.

하지만 코로나 확산으로 국내 증시가 폭락을 거듭하자 신용거래융자가 뚝 끊겼다. 최근 증시하락을 저가매수 기회로 여기고 투자를 공격적으로 늘리던 사람들마저 gg를 치고 있는 셈이다. 코로나의 파급효과를 과소평가했거나 단기 이득에 너무 몰빵했다. 실제 코로나 확산이 한창이던 1월 중순부터 2월 말 사이에도 신용거래융자는 꾸준히 증가세를 이어갔다. 코로나 영향이 제한적일 것으로 보아 매수에 뛰어든 투자자들이 많았기 때문이다.

어떤 경우든 신용거래융자는 하지않는게 좋다. 무리한 빚을 내서 투자하는건 투자가 아니다. 투기다.

투기는 자신이 미래를 맞힐 수 있다는 과신과 그에 바탕한 탐욕에서 나온다.

아래 그래프처럼 전체 신용거래융자가 증가하고 있다면 그때는 투자를 쉬거나 관망하는게 좋다. 십중팔구 하락한다. 지금도 상당히 좋지않은 시그널이다.

19년 12월~20년 3월 신용융자

12.26~ 3.26

20년 3월 11~18일

1달 2월 26일~3월 26일

신용융자잔고는 3월24일, 6조원대에서 바닥을 형성했다.

신용융자 : 증권사에서 현금을 빌리는 것, 증거금률은 40~45% 정도

신용대주 : 증권사에서 주식을 빌리는 것

예를 들어 자기돈 400만원, 신용 600만원 (담보비율 140% 약정)으로 A종목 1000주를 1만원에 샀다고 해보자. 만일 A주가 8000원으로 가격이 하락했다면 주식 총 평가액은 800만원이 되고 600만원 x 140% = 840만원 이하에 걸려 추가 증거금 입금을 요구받는다. 이때 증거금을 넣지 못하면 증권사는 A주를 강제로 팔아 청산해버리고 빌려준 600만원을 회수해간다.

대규모(최소 수백 명에서 수천 명) 환자들을 대상으로 장기 투여시의 안정성 등을 검토하고 통계적으로 확고한 증거를 수집하기 위해 실시한다. 시험대상은 다양한 지역에서 여러 인종을 포함해야한다.

기간 : 2~4년

성공률 약 60%

임상 4상 (시판 후 조사)

신약이 시판 사용된 후 장기간의 효능과 안전성에 관한 사항을 평가하기 위한 시험

3상에서 가장 많은 비용이 소요되며, 시간이 한참 지난 후에 부작용이 나타난 경우도 있기 때문에 효과가 있다고 해서 신약을 바로 쓸 수는 없다. 코로나19 바이러스 백신이나 치료제 개발이 오래 걸릴 수 밖에 없는 이유도 이와 같다.

바이오제약사의 재무제표에서 신약개발 비용은 2상을 통과한 다음부터는 무형자산으로 처리할 수 있지만, 임상이 실패하면 모두 손상차손(영업외비용)으로 처리된다. 3상 결과에 따라 극과 극을 오가는 셈이다.

임상 단계별 비용

현재 인간에게 감염병을 일으키는 병원체는 약 800개로 이 가운데 백신을 개발해낸 것은 B형간염, 신종플루 등 약 27개 뿐이다. 면역결핍 바이러스 에이즈도 아직 백신개발에 성공하지 못했다. 코로나19 역시 워낙 변이가 심한 바이러스라 백신개발에 성공할 수 있을지도 의문이다.

신약개발은 대표적인 '고위험·고수익' 사업이다. 투자 규모가 성패를 좌우하는 경우가 많다. 신약 하나를 개발하기 위해 10년이 넘는 시간과 막대한 비용이 소요되기 때문이다. 또한 후보물질 스크리닝을 거쳐 임상시험 단계에 들어가도 판매승인을 받을 확률은 9.6%로 10개 중 1개도 안된다. 심지어 임상3상까지 완료한 후에도 승인을 못받을 확률이 거의 15%에 달한다. 신약 하나에 소요되는 비용도 최저 520억원에서 최고 3조5천억원까지 다양하다.

개발성공 이후에는 일정기간 특허권을 받아 막대한 수익을 올릴 수 있지만, 특허만료 후에는 바이오시밀러(복제약)이 시장에 들어올 수 있다. 국내 제약·바이오 기업 중 지난해 가장 많은 연구개발 비용을 지출한 기업은 셀트리온과 한미약품이다. 이중 셀트리온은 지난해 매출 1조1285억원 중 연구개발에만 3000억원을 넘게 투자해 연구개발 비용이 전체 매출의 1/4 이상을 차지했다.

글로벌 제약사를 보면, 코로나19 치료제로 '렘데시비르'를 밀고있는 길리어드가 2019년 연구개발에 지출한 비용은 91억달러다. 로슈는 123억달러를 지출했고 블록버스터 면역항암제 '키트루다'를 출시한 MSD는 98억달러(12조원)를 연구개발 비용으로 지출했다.

그러나 19일은 코스닥에서 개인이 1722억원을 순매도했고 외국인이 1646억원을 순매수했다. 외국인이 6218억원을 순매도하고 개인이 받아낸 코스피와 정반대 매매패턴을 보였다. 케이엠더블유, 셀트리온헬스케어 같은 코스닥 주식을 오히려 외국인이 쓸어담는 형국이다. 이것은 시사하는 바가 큰데, 외국인 모두가 패닉에 빠지지는 않았단 것이다.

3월20일 11시, 코스피에서 2011년 12.01 이후 약 8년 3개월만에 "매수" 사이드카가 발동했다. 이날 코스피는 1566으로 전날 대비 108pt, +7.44% 상승했다.

KRX marketdata PBR

코스피 PBR이 0.5, 0.6 .... 이라니

먼 훗날 이때를 돌아보면, 역사상 최저 밸류에이션이었다고 회상하게 될 것 같다.

VIX 최고기록 : 3월18일 장중 85.47

VKOSPI 최고기록 : 3월19일 13시 71.75

* 미 연준 기준금리 인하

03.03 50bp 인하 =1%

03.15 100bp 인하 =0%

03.17 1조달러 규모 부양책 발표, 연준 기업어음매입기구 설립

* 한국은행 기준금리 인하

03.16 50bp 인하 = 0.75%

03.17 11조7천억원 추경 통과

현재 시장의 공포는 유동성 위기로 추측된다. 15일 연준이 제로금리를 선언했고 JPM, BoA, City 등 월가 8개 은행이 2분기까지 자사주 매입중단을 일괄 발표했다. 이게 왜 심각하냐면 월가 투자은행들이 현금부족을 느꼈다면 다른 기업은 안봐도 뻔하기 때문이다. 당장 위험한 건 셰일기업 등 에너지회사와 항공,호텔들이고 그 회사들에 대출해준 은행이나 채권자들도 연쇄타격을 입을 것이다.

3월 17일, 연준이 결국 기업어음 매입기구 설치라는 카드까지 꺼냈다.

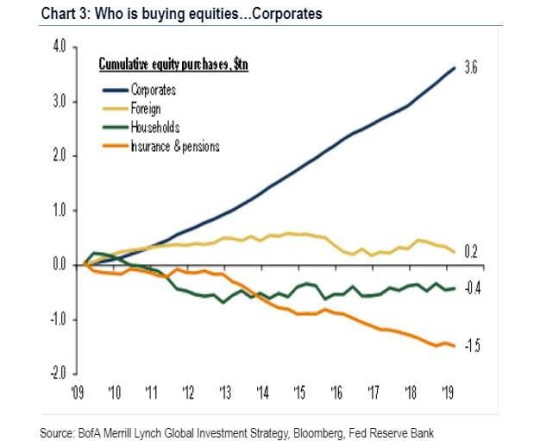

지난 10년간 미국 주식을 가장 많이 사들인 것은 개인이나 연기금이 아니라 미국 기업들 (자사주 매입)과 외국인이었다. 유동성 위기가 오면 이 매수 주체가 그대로 사라지게 되고 주가는 브레이크 없이 추락하게 될 것이다. 더욱이 원래 버블이 심했던 미국 증시였기에 지금도 여전히 가격이 높고 추가하락 가능성이 크다. 2008년 금융위기때 밸류에이션이 PER=10까지 떨어졌던 것에 비해 지금은 PER=15 수준이다. 당시 고점대비 하락률은 55% 정도였고 약세장은 약 2년동안 지속됐다. 현재의 고점대비 하락률은 29%에 불과하다.

미국 내의 달러는 물론 EM시장의 달러까지 있는대로 죽 회수하면서 달러의 ATM기로 불리는 한국 증시도 폭락 중이다. 금융사뿐 아니라 에너지, 항공, 호텔, 자동차, 여행, 레스토랑 업계 모두가 미정부에 달러 구제금융을 요구하고 있다. 레이달리오는 이번 사태로 미국기업들의 손실은 약 4조달러에 달할 것이며 '아주 많은 사람들이 파산할 것'으로 내다봤다.

보잉같은 초대형 기업도 예외가 아니다. 보잉은 그동안 수백억달러의 사내 잉여현금을 모두 자사주 매입에 사용하면서 회사 재무건전성보다 월가의 이익에만 충실했다는 비판을 받고 있다. 보잉은 트럼프행정부에 600억달러의 구제금융을 요구 중이다. 특히 전체 회사채시장의 절반을 넘는 BBB (아슬아슬한 투자등급) 채권들은 현금부족으로 인해 죄다 투기등급으로 강등될 가능성이 크다. BBB가 전체의 절반이라는건 애초에 신용평가가 거품덩어리로 잘못되었음을 의미한다. WSJ에 따르면 현재 정크본드 (투기등급) 회사채는 1조2천억 달러 규모다.

채권이 투기등급으로 강등되면 연기금 등 장기투자기관들은 위험관리 규정에 따라 매도처리를 해야한다. 장기보유를 해주던 매수주체가 도리어 대량매도를 쏟아내면서 채권시장에 연쇄충격이 가해진다. 해당 기업(fallen angel)의 회사채 금리는 자연히 급등하고 차환발행도 하지못해 만기가 된 채권이 부도나고 파산하는 수순이다.

한국의 경우, 시중에서 도는 유동자금이 2월 대거 은행권 수시입출식 상품으로 쏠렸다. 리스크를 피해 은행으로 들어온 자금들인데 당분간 상황을 지켜보다가 시그널이 포착되면 바로 주식 매수에 뛰어들 것으로 보인다.

채권은 발행주체가 망하지만 않으면, 정해진 이자와 원금을 받는다. 중간에 시장이 어찌되든 금리가 어찌되든 지불하는 돈과 시기가 고정되어 있는 Fixed Income 자산이다.

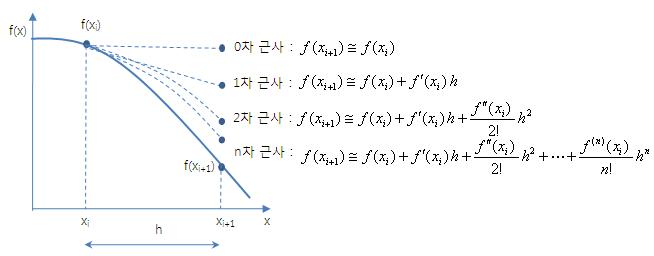

그러나 채권이 유통되어 거래가 될 때는 얘기가 달라진다. 채권마다 만기, 쿠폰금리(표면금리), 신용도가 각각 다르기 때문에 주식가격처럼 동일선상에 놓고 비교하기가 어렵다. 따라서 어떤 채권을 사고 어떤 채권을 파는게 나을지 채권의 가치를 비교할 수 있는 measure가 필요한데 이 때 쓰이는 것이 듀레이션 (duration)이다.

듀레이션의 의미는 '원금회수기간' 또는 '시장금리 1% 변화시 채권가격의 변동성'으로 이해하면 된다. 자산 포트폴리오를 조정할 때는 보유한 채권들의 평균잔존만기의 개념으로 쓰기도 한다.

* 용어

YTM : 만기수익률, Yield to Maturity

현재 시장금리, 시장수익률

지금~ 만기까지 보유했을때 채권에서 얻을수 있는 연 수익률

지금~ 만기까지 보유했을때 받는 총 현금흐름과 현재 시장가격을 같게 해주는 할인율

등을 의미한다.

듀레이션에는 크게 다음 3가지가 있으며 맨처음 고안된 개념적인 것은 맥컬레이 듀레이션이고, 현재 널리 쓰이고 있는 것은 수정듀레이션이다.

맥컬레이 듀레이션

Macaulay Duration

- 투자원금 회수에 걸리는 기간

- 채권발행 액면가 (par value) 회수기간

따라서 중간 이자가 없는 무이표 할인채는 만기=맥듀가 된다. 맥컬레이 듀레이션은 캐나다의 경제학자 맥컬레이 (1882~1970)가 고안한 증권평가 기법이다.

맥듀의 계산 공식은 다음과 같다.

cash : i번째 현금흐름

PVi : i번째 cash의 현가, present value

V : 모든 현가의 합

3년 만기 100만원 채권이 연 10% 쿠폰금리로 발행되었을때,

현재 5% 시장금리라고 가정하면

듀레이션은 약 2.75년이다.

이때 시장금리가 높아질수록 듀레이션은 짧아진다.

직관적으로 이해해보면,

위 그림에서 시간 t를 X축이라 할때 모든 현금흐름의 무게중심점이 듀레이션이 된다. 만일 초기년도에 높은 쿠폰이자를 지급한다면 무게중심점은 앞으로 당겨지고 듀레이션은 짧아진다.

수정 듀레이션

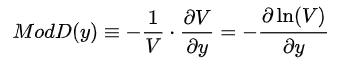

Modified Duration. MD

금리가 1% 변동할때 채권가격의 변동률이몇 %인지 보기 위한 것으로 아래처럼 정의된다.

defined as the percentage derivative of price with respect to yield

10Y T-Note, 30Y T-Bond는 연 2회 (semi-annual) 이자를 지급한다.

1년당 이자 지급횟수를 k라 하자.

k=2일때, 즉 반년마다 이자를 지급할 경우는 아래 식으로 계산한다.

이때 k가 무한히 커진다면?

y_k / k→ 0 으로 수렴

ModD = MacD/ (1+0) = MacD

즉 무한 연속복리일 때의 관계식으로 돌아온다.

일반적으로는 ModD ≤ MacD 가 된다.

∴ ModDis approximately equal to the percentage change in price

어떤 채권의 맥듀가 7년이면 ModD도 약 7년이다. 시장금리가 1% 상승한다면 이 채권가격은 약 7% (7~8%) 하락한다. 이처럼 ModD는 해당채권의 금리에 대한 가격민감도를 나타내며 통상 거래에서 쓰이는 듀레이션은 ModD이다.

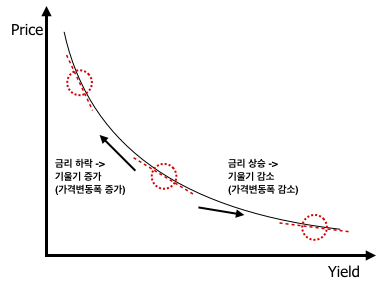

* 채권가격과 금리의 역관계

그러데 금리가 상승하면 왜 이자를 받는 채권값이 떨어질까? 이자를 더 많이 받으니 가격이 올라야 하는것 아닐까?

헷갈리기 쉬운 부분인데, 금리가 오르면 그 금리로 신규발행되는 채권만 이자가 올라간다.

기존에 발행된 채권은 지급할 이자금액이 이미 고정되어있다. 현재 시장금리가 상승할수록 상대적으로 저금리가 되는 것이다. 매매를 하려면 기존 채권을 현재 유통되는 시장금리로 환산해야하므로 상승한 금리만큼 할인율도 올라간다. 결국 옛날 채권은 가격이 하락하고 금리와의 역관계가 발생한다. 반대로 시장금리가 하락한다면 기존 채권가격은 상승한다.

1년후 1만원의 현재 가치

시장금리=10% 일때 : 9090원

시장금리=20% 일때 : 8333원

따라서 금리 인상을 예상한다면 듀레이션을 짧게 줄여서 보유채권의 평가액 하락을 막아야하고, 금리 인하를 예상한다면 듀레이션을 길게 늘려서 평가액 상승을 노려야한다.

현재 국채 10년물의 듀레이션은 8.9~9.2년 정도, 30년물의 듀레이션은 21~23년 정도다.

유효 듀레이션

Effective Duration

embedded option이 있는 채권

채권에 put/call 옵션이 붙어있는 경우 fixed income이 아니므로 ModD를 계산할 수가 없다.

일반인이 직접 채권을 거래하는 것은 번거롭고 규모도 적당하지 않다. 실제 채권은 기관들이 주로 참여하고 거래하는 시장으로 최소 투자액은 억단위다. 개인투자자는 그 대신 10년물 30년물 등의 ETF를 이용하면 해당 듀레이션의 채권을 소액 매매하는 것처럼 투자할 수 있다.

보통 채권은 분기별로 쿠폰 이자를 지급하지만 채권 ETF는 장부상으로 매일 1일치의 이자가 들어오는 것처럼 회계처리한다. 다시 말해 채권 ETF의 NAV는 매일 하루치 이자만큼 상승하고, 괴리율 오차가 없다면 ETF에 투자한 날짜만큼 이자를 얻는 효과가 있다. 시장금리에 변동이 있으면 그에 따른 평가손익이 ETF 가격에 추가로 반영된다.

채권 ETF 매수하기 좋은 날은 원화 환율이 낮거나 (달러 약세일 때), 기준금리가 상대적으로 높을 때다.

지구의 대양을 형성하고 생명체가 진화하는데 필수물질들이 지구의 형성이 거의 끝나가던 때 외계로부터 지구에 도착했다는 것이 38억년 전 고대 암석을 통해 입증됐다.

물과 탄소, 질소 등 생명체 진화 요소들은 태양계 외곽에서 소행성이나 혜성을 타고 지구에 왔다는 것이 정설로 알려져있지만 도착 시점을 놓고는 갑론을박이 있다. 지구가 만들어지기 시작했을 때 이미 이런 휘발성 원소들이 존재했다는 것도 상당수 과학자가 지지해온 가설 중 하나였지만, 이를 뒤흔드는 증거가 나온 셈이다.

다른 원소와의 결합도가 높은 탄소는 지구 생명체들의 공통 주성분이고 질소는 단백질과 DNA를 이루는 필수성분이다. 인은 DNA와 ATP를 구성하는 주요성분인데 ATP는 몸에서 사용하는 에너지분자, 배터리 같은 존재다. 지구 공기의 80%는 질소고 지각 토양에는 1kg당 1g 정도의 인이 함유되어 있다.

독일 쾰른대학 지질광물학연구소의 마리오 피셔-괴데 박사가 이끄는 국제 연구팀은 시생누대(始生累代·Archean Eon) 맨틀의 암석에 남은 '루테늄'(ruthenium) 흔적을 분석해 얻은 연구결과를 과학저널 네이처(Nature) 최신호에 발표했다.

시생누대는 약 40억년 전~ 25억년 전까지의 지질시대다. 연구팀은 지상에 보존된 맨틀 중 가장 오래된 그린란드 남서부의 시생누대 맨틀 암석 성분을 소행성, 현재의 맨틀 암석 등과 비교했다. 분석에 사용한 방법은 루테늄 동위원소 구성비를 비교하는 것이다. 지구에서 매우 희귀한 플래티넘 족 금속인 루테늄은 철과 결합하는 속성이 강해 지구 형성과정에서 철로 된 지구의 핵에 완전히 흡수된 것으로 보고 있다.

시생누대의 그린란드 맨틀 암석

연구팀은 시생누대의 지구 맨틀에서 루테늄이 발견되는 것은 지구의 핵이 완전히 형성된 뒤 추가된 것으로, 이는 소행성이나 미행성 등이 나중에 충돌했기 때문이라고 분석했다.

피셔-괴데 교수는 이번 연구를 통해 생명체 진화 요소가 지구에 도착한 시기를 더 정확하게 좁힐 수 있었다면서 "물과, 탄소 및 질소 등과 같은 휘발성 원소들은 이른바 '말기 베니어' 국면에서도 아주 늦은 시점에 지구에 온 것으로 나타났다"고 했다. 과학자들은 지구 형성 과정에서 소행성 충돌 등이 발생한 시기를 '말기 베니어'라고 부른다.

논문 공동저자인 뉴사우스웨일스대학의 마틴 크라넨돈크 교수는 "이번 연구결과는 지구가 상대적으로 늦은 시점까지 생명체가 서식할만한 행성이 되지 못했다는 점을 보여준다"면서 "이는 지구의 생명체 출현이 불과 몇억년 (5~10억년) 사이에 놀라울 정도로 빠르게 시작됐다는 것을 시사해주는 것"이라고 말했다.